作者

高級分析師

現任現為輝立証券持牌高級分析師,曾任職股票基金、家族辦公室及證券公司等,擁有多年的證券研究部門從業及投資經驗,並先後於香港最暢銷的財經媒體撰寫投資專欄。畢業於香港理工大學電子計算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 電話: | 22776516 | 電郵: | erichyli@phillip.com.hk | |

京東集團 (9618.HK) - 騰訊實物分派京東.中短期構成技術性沽壓

| 投資建議 | 中性 |

| 建議時股價 | $305.200 |

| 目標價 | $292.000 |

投資概要

公司簡介

京東集團(下稱「京東」)於中國經營線上零售及電商平台業務,以及提供物流服務。在線上零售業務方面,京東透過自家線上電商平台銷售自營產品及第三方商家產品,並向線上零售業務的供應商、第三方商家及其他合作夥伴提供數字營銷服務。公司亦與沃爾瑪在電商領域展開合作,於京東的平台上開設沃爾瑪和山姆會員商店官方旗艦店,並為其提供物流解決方案。另外,公司旗下的京東物流與國內的即時零售和配送平台達達集團展開合作,通過京東到家為京東的客戶提供多種超市雜貨及其他生鮮產品的最後一公里按需配送服務。京東同時通過線下生鮮市場七鮮超市(7FRESH)探索線下零售市場,打通全渠道線上線下結合的模式。

第三季經營回顧

2021年第三季度收入為2187億 元(人民幣.下同),較2020年同期增加25.5%,在消費疲弱、供應鏈緊張的情況下,仍超出此前管理層給出的增速指引。按收入劃分,期內產品淨收入1860 億元,按年增長22.9%;服務收入為327億元,較2020年同期增加43.3%。整體毛利率按年下降1.2 個百分點至14.2%,主要是營業成本由2020年第三季度的1474億元增加27.3%至2021年第三季度的1876億元。第三季度股東應佔的淨虧損為28億(去年同期為淨利潤76億元),但扣除權益法核算的投資損益以及非經營活動所產生的非現金減值,非公認會計準則(non-GAAP)下股東應佔的淨利潤為50億元,較去年同期的56億元減少9.2%,但仍高於市場預期。

用戶數目及活躍度持續提升

商品收入中,電子產品及家用電器商品實現收入1109億元,按年上升19%;日用百貨商品實現收入751億元,按年增長29%。日用百貨商品收入在商品收入中的佔比達到40%,高於今年第二季度的38%,收入的產品類構成更加多元化。

截至2021年9月30日止,京東過去12個月的年度活躍用戶數為5.52億,按年增長25%。在疫情反覆之下,更多用戶轉移至線上及成為固定消費的習慣,京東整體用戶的平均購物頻次、購物單量分別按年提升23%及40%;當中,消費者對於食品飲料、生鮮、母嬰在內的商品消費頻次均在提升,特別是大商超品類的用戶人均單量在持續增加。據管理層在業績會上透露,從2020年開始平台新增用戶中除了來自下沉市場外,亦有來自45歲及以上的消費人群和18至25歲的學生群體。

另外,受惠於內地反壟斷禁電商平台要求商戶「二選一」政策,得到許多商戶及品牌重返京東的平台。商家數量和種類按季和按年皆實現加速增長。截至第三季度,京東主站上第三方商家的進駐數量為上半年總和的三倍,其中時尚居家的新商家進駐數量增長最多。

累計前三季度,京東全渠道GMV實現了近100%的按年增長。京東將繼續通過進一步分析線上及線下綜合數據集,提供最適合各線下特許商店潛在客戶需求的差異化產品,以便向客戶提供更加動態及互動的綜合全渠道購物體驗。

在費用結構中,佔比最大的部分是履約費用。在第三季度,履約費用按年增加23.2%至 143 億元,履約費用率至 6.5%,按年下降 0.2個百分點。此外,管理費用率為 1.39%,按年上升0.5個百分點,主要是股權激勵費用增加所致;研發費用率為1.83%,按年減少0.5個百分點;公司銷售費用率為3.55%,按年增加0.4個百分點。履约毛利率為7.7%,按年下跌1個百分點,主要因為物流和新業務成本投入加大而拉低。

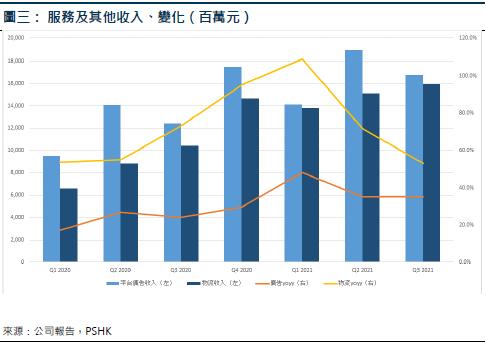

服務及其他收入中,平台及廣告服務收入 168 億元,按年增加 35.1%;物流及其他服務收入 159 億元,按年增長 53.1%。第三季度京東物流的外部客戶收入佔比繼續超過 50%,並在本季度再創新高,由於物流服務向第三方商家及其他第三方的滲透率提升,加上日用百貨商品(如快消品)、服裝等高佣金率的品類增速提升,令該分類收入增長幅度較自營業務更高。

京東新業務收入達57.32億元,同比增長33.3%,虧損由去年同期12.0億增至20.73億,但按季卻有所收窄。京東的新業務收入主要包含京東產發、京喜、海外業務及技術創新等,虧損的原因相信主要源自社區團購。不過,管理層表示經過上半年的探索,京喜7月份主動戰略聚焦10個省份,在供應鏈效率和成本結構不斷優化下,單均履約成本相較業務早期下降了接近50%。另外,物流業務第三季度再次轉蝕,錄得7.2億元的虧損,2020年同期則賺8354.9萬元。

儘管非公認會計準則(non-GAAP)下淨利率按年下降0.9 個百分點至2.3%,仍優於市場預期。踏入第四季度,京東在2021年雙11成交額達3491億元,相比去年2715億的成交記錄增長28.6%,在京東雙11成交額歷史上再次創造新高。

投資建議:

與阿里巴巴(09988)等電商平台行的爭格局加劇,但基於京東第三季業績表現超出此前管理層給出的指引,管理層也預計2021 年第四季收入可繼續保持第三季度的增長勢頭,因此我們仍預期京東2021的全年收入將保持在29%的增長,與首三季的情況相約。儘管騰訊(00700)實物分派逾千億元京東股份,其持股將由16.9%降至2.3%,預計騰訊的決定(在3月下旬分發京東股票)將導致京東股價在未來幾個月承受技術性的拋售壓力,跑贏大市的空間有限,但我們相信對京東的長期基本面不會造成結構性的損害。

我們採用分部估值法(SOTP),給予京東給予中性評級目標價為 292 港元,而我們的假設包括:

- 京東:每股的合理估值為213港元,基於2022年非公認會計準則(non-GAAP)市盈率為 25 倍(行業平均為35倍)。

- 其他投資(包括京東投資於其他上市或非上市公司):每股的公允值為79港元,主要是基於上一輪融資或上市公司市值再給予折讓 30%。

風險因素:

1)國內增長疲弱和消費支出(包括線上消費)放緩;2)騰訊向京東提供1/2級接入點的戰略合作協議於2021年5月到期,往後是否會續簽,存在不確定性;和3)GMV及整體收入增長低於預期。

*本人持有報告內所述股份。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。