作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

京东集团 (9618.HK) - 腾讯实物分派京东.中短期构成技术性沽压

| 投资建议 | 中性 |

| 建议时股价 | $305.200 |

| 目标价 | $292.000 |

投资概要

公司简介

京东集团(下称「京东」)於中国经营线上零售及电商平台业务,以及提供物流服务。在线上零售业务方面,京东透过自家线上电商平台销售自营产品及第三方商家产品,并向线上零售业务的供应商、第三方商家及其他合作夥伴提供数字营销服务。公司亦与沃尔玛在电商领域展开合作,於京东的平台上开设沃尔玛和山姆会员商店官方旗舰店,并为其提供物流解决方案。另外,公司旗下的京东物流与国内的即时零售和配送平台达达集团展开合作,通过京东到家为京东的客户提供多种超市杂货及其他生鲜产品的最後一公里按需配送服务。京东同时通过线下生鲜市场七鲜超市(7FRESH)探索线下零售市场,打通全渠道线上线下结合的模式。

第三季经营回顾

2021年第三季度收入为2187亿 元(人民币.下同),较2020年同期增加25.5%,在消费疲弱、供应链紧张的情况下,仍超出此前管理层给出的增速指引。按收入划分,期内产品净收入1860 亿元,按年增长22.9%;服务收入为327亿元,较2020年同期增加43.3%。整体毛利率按年下降1.2 个百分点至14.2%,主要是营业成本由2020年第三季度的1474亿元增加27.3%至2021年第三季度的1876亿元。第三季度股东应占的净亏损为28亿(去年同期为净利润76亿元),但扣除权益法核算的投资损益以及非经营活动所产生的非现金减值,非公认会计准则(non-GAAP)下股东应占的净利润为50亿元,较去年同期的56亿元减少9.2%,但仍高於市场预期。

用户数目及活跃度持续提升

商品收入中,电子产品及家用电器商品实现收入1109亿元,按年上升19%;日用百货商品实现收入751亿元,按年增长29%。日用百货商品收入在商品收入中的占比达到40%,高於今年第二季度的38%,收入的产品类构成更加多元化。

截至2021年9月30日止,京东过去12个月的年度活跃用户数为5.52亿,按年增长25%。在疫情反覆之下,更多用户转移至线上及成为固定消费的习惯,京东整体用户的平均购物频次、购物单量分别按年提升23%及40%;当中,消费者对於食品饮料、生鲜、母婴在内的商品消费频次均在提升,特别是大商超品类的用户人均单量在持续增加。据管理层在业绩会上透露,从2020年开始平台新增用户中除了来自下沉市场外,亦有来自45岁及以上的消费人群和18至25岁的学生群体。

另外,受惠於内地反垄断禁电商平台要求商户「二选一」政策,得到许多商户及品牌重返京东的平台。商家数量和种类按季和按年皆实现加速增长。截至第三季度,京东主站上第三方商家的进驻数量为上半年总和的三倍,其中时尚居家的新商家进驻数量增长最多。

累计前三季度,京东全渠道GMV实现了近100%的按年增长。京东将继续通过进一步分析线上及线下综合数据集,提供最适合各线下特许商店潜在客户需求的差异化产品,以便向客户提供更加动态及互动的综合全渠道购物体验。

在费用结构中,占比最大的部分是履约费用。在第三季度,履约费用按年增加23.2%至 143 亿元,履约费用率至 6.5%,按年下降 0.2个百分点。此外,管理费用率为 1.39%,按年上升0.5个百分点,主要是股权激励费用增加所致;研发费用率为1.83%,按年减少0.5个百分点;公司销售费用率为3.55%,按年增加0.4个百分点。履约毛利率为7.7%,按年下跌1个百分点,主要因为物流和新业务成本投入加大而拉低。

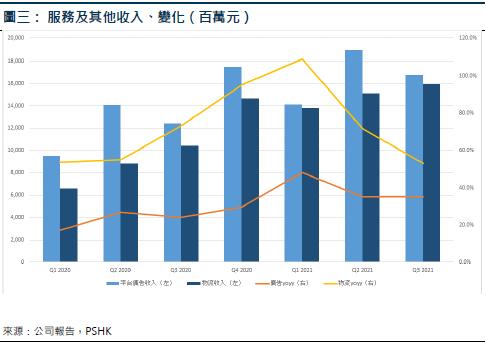

服务及其他收入中,平台及广告服务收入 168 亿元,按年增加 35.1%;物流及其他服务收入 159 亿元,按年增长 53.1%。第三季度京东物流的外部客户收入占比继续超过 50%,并在本季度再创新高,由於物流服务向第三方商家及其他第三方的渗透率提升,加上日用百货商品(如快消品)、服装等高佣金率的品类增速提升,令该分类收入增长幅度较自营业务更高。

京东新业务收入达57.32亿元,同比增长33.3%,亏损由去年同期12.0亿增至20.73亿,但按季却有所收窄。京东的新业务收入主要包含京东产发、京喜、海外业务及技术创新等,亏损的原因相信主要源自社区团购。不过,管理层表示经过上半年的探索,京喜7月份主动战略聚焦10个省份,在供应链效率和成本结构不断优化下,单均履约成本相较业务早期下降了接近50%。另外,物流业务第三季度再次转蚀,录得7.2亿元的亏损,2020年同期则赚8354.9万元。

尽管非公认会计准则(non-GAAP)下净利率按年下降0.9 个百分点至2.3%,仍优於市场预期。踏入第四季度,京东在2021年双11成交额达3491亿元,相比去年2715亿的成交记录增长28.6%,在京东双11成交额历史上再次创造新高。

投资建议:

与阿里巴巴(09988)等电商平台行的争格局加剧,但基於京东第三季业绩表现超出此前管理层给出的指引,管理层也预计2021 年第四季收入可继续保持第三季度的增长势头,因此我们仍预期京东2021的全年收入将保持在29%的增长,与首三季的情况相约。尽管腾讯(00700)实物分派逾千亿元京东股份,其持股将由16.9%降至2.3%,预计腾讯的决定(在3月下旬分发京东股票)将导致京东股价在未来几个月承受技术性的抛售压力,跑赢大市的空间有限,但我们相信对京东的长期基本面不会造成结构性的损害。

我们采用分部估值法(SOTP),给予京东给予中性评级目标价为 292 港元,而我们的假设包括:

- 京东:每股的合理估值为213港元,基於2022年非公认会计准则(non-GAAP)市盈率为 25 倍(行业平均为35倍)。

- 其他投资(包括京东投资於其他上市或非上市公司):每股的公允值为79港元,主要是基於上一轮融资或上市公司市值再给予折让 30%。

风险因素:

1)国内增长疲弱和消费支出(包括线上消费)放缓;2)腾讯向京东提供1/2级接入点的战略合作协议於2021年5月到期,往後是否会续签,存在不确定性;和3)GMV及整体收入增长低於预期。

*本人持有报告内所述股份。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。