微盟集團 (2013.HK) - SaaS業務數據勝預期,未來持續推進三大戰略

| 投資建議 | 買入 |

| 建議時股價 | $17.800 |

| 目標價 | $26.700 |

投資概要

公司對收入拆分結構進行調整,將淨額法精準營銷業務歸類至數字商業板塊

公司2020年年報對收入拆分結構進行調整,主營業務從先前的SaaS業務及精準營銷業務兩大板塊轉變成數字商業以及數字媒介兩大板塊。細分來看,原SaaS業務歸類至數字商業板塊中的訂閱解決方案,以淨額法確認收入的精準營銷業務歸類至數字商業板塊中的商家解決方案,而以全額法確認收入的精準營銷業務則歸類至數字媒介板塊。公司此次調整將部分精準營銷服務表述為SaaS訂閱服務以外的增值服務,從而更能反映兩大業務的協同性。

2020年訂閱解決方案經調收入及精準營銷毛收入勝預期,惟毛利率略低預測

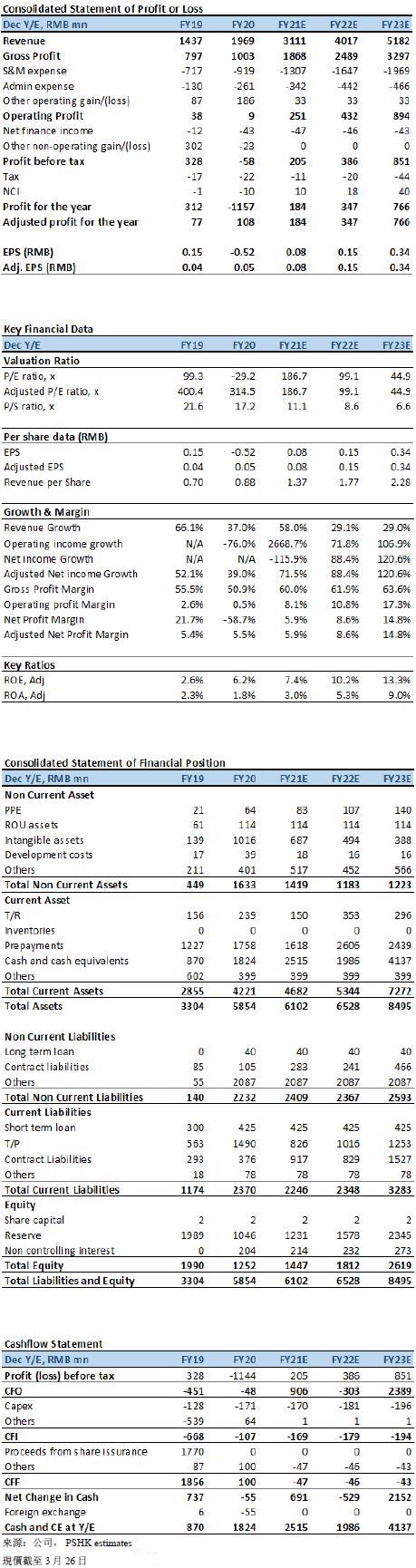

公司2020年全年收入為19.69億元人民幣(+37.0% yoy),其中訂閱解決方案(原命名為SaaS業務)收入為6.22億元人民幣(+22.8% yoy),經調訂閱解決方案收入(剔除2020年初SaaS破壞事件對公司收入的影響)為7.18億元人民幣(+41.6% yoy),略勝我們先前預期。另一方面,商家解決方案以及數字媒介的總收入為13.47億元人民幣(+44.8% yoy),略低於我們預測,但我們認為對比起收入,毛收入更能反該業務的增長,商家解決方案以及數字媒介2020年的總毛收入為106.80億元人民幣(+102.2% yoy),勝我們先前預期。

毛利率方面,公司2020年訂閱解決方案的經調整毛利率/毛利率分別為74.5%/70.6%(-6.0ppts yoy /-9.9ppts yoy),兩者均低於我們先前預期,主要原因為公司年內研發投入較我們預期的多,因此計入成本的資本化無形資產攤銷較高,從而拉低毛利率。另一方面,公司2020年精準營銷業務(即商家解決方案+數字媒介業務)的毛利率(對比毛收入)為5.3%(-2.1ppts yoy),亦低於我們預期,主要原因為KA(key Account)客戶較低的廣告返點對該業務毛利率(對比毛收入)的實際影響較我們預測的大。

費用方面,公司2020年營銷費用/管理費用分別為9.19/2.61億元人民幣(+28.2% yoy/+100.7% yoy)。公司2020年歸母淨虧損為11.6億元人民幣(去年同期歸母淨利潤為3.11億元人民幣),剔除可轉換債券公平價值變動引起的虧損以及SaaSS破壞事件賠付計劃後的經調整淨利潤為1.08億元人民幣(+39.0% yoy)。

訂閱解決方案數據增長強勁,SaaS大客化戰略成效顯著

公司2020訂閱解決方案經調收入為7.18億元人民幣(+41.6% yoy);截止2020年底,付費商家數量為98,002家(+23.2% yoy),ARPU為7,326元人民幣(+15.0% yoy),付費商家數量及ARPU均超我們先前預期。2020訂閱解決方案的客戶流失率為26.1%(+3.9pcts yoy),流失率的同比提升主要原因為1)2020年疫情對中小商家造成重大打擊,從而直接影響其付費意願及能力2)2020年初的SaaS破壞事件直接導致商家流失。細分來看,智慧零售的增長最為強勁。2020年智慧零售收入為1.45億元人民幣(+224.5% yoy),佔訂閱解決方案總收入佔比為20.2%(+11.4pcts yoy) ;截止2020年底,智慧零售2020年總商家數為3,682(+234% yoy),大客(品牌商戶)數量為618家(+185% yoy),大客的每用戶平均訂單收入(ACV)為28.2萬元人民幣(+31.2% yoy)。至於智慧餐飲方面,2020年智慧餐飲收入為4,482萬元人民幣(+13.0% yoy),智慧餐飲收入增長較智慧零售緩慢,主要原因為2020年疫情對國內餐飲行業的衝擊較大,餐飲行業的復甦亦較慢。截止2020年底,智慧餐飲商家數量為為6,996(+52.0% yoy),ACV為1.9萬元人民幣(+46.2% yoy)。

公司未來將繼續推進大客化、國際化、生態化三大戰略方向

大客化 – 公司過往在時尚行業以及家居日用行業有著領先的地位,未來將進一步拓展該等行業的大客戶,以鞏固其領先的地位。另一方面,鑒於公司2020年收購了海鼎,公司未來將通過與海鼎的進一步整合探索購物中心、商超便利等垂直行業,拓展該行業的連鎖大客。除此之外,母嬰連鎖、食品酒水、醫療健康等垂直行業的大客戶也是公司未來的拓展目標。公司管理層預計2021年智慧零售大客收入佔比將達至30%,2025年智慧零售大客收入佔比將達至50%。

生態化 – 公司未來將持續拓展流量生態、開發者生態以及投資生態。在流量生態方面,公司產品將接入除騰訊以外的流量平台,以協助商家作全渠道運營。目前公司產品已接入了抖音、快手、百度、支付寶等非騰訊生態渠道以及不少線下長尾流量。至於開發者生態方面,微盟雲PaaS 2.0預計將於年中上線,通過微盟雲PaaS 2.0,公司與眾多開發者將共同合作服務商家,為商家提供個性化、行業化以及定制化的一系列解決方案。目前公司正在與百勝軟件等知名軟件開發商共同開發垂直行業的解決方案。在投資生態方面,公司未來將繼續透過收併購、直投以及產業基金三渠道進行投資,以擴大公司在不同垂直行業的版圖。

國際化 – 公司國際化戰略未來的首要目標是通過提供海外獨立站電商SaaS工具以及廣告投放服務,協助國內商家走出國門。在完成首要目標後,公司將會選擇1-2個海外地區作試點,為試點當地的商家提供SaaS工具及廣告服務。截止目前,公司已開始與海外龍頭廣告主(如Google,Facebook,Tiktok)對接洽談廣告代理的合作。

估值及投資建議

我們持續看好公司在各垂直行業的KA客戶拓展、未來三大戰略發展方向、以及公司TSO(Traffic流量 + SaaS + Operation 運營)全鏈路的運營模式。我們相信TSO模式將有望提升KA客戶的客單價,從而推高公司業績天花板。

考慮到1)精準營銷毛收入增長高於我們先前預期 2)精準營銷KA以及抖音渠道較低的廣告返點對該業務毛利率(對比毛收入)的實際影響較此前預測的大,我們上調精準營銷2021/2022毛收入至151.53/198.59億元人民幣,引入2023年精準營銷毛收入256.74億元人民幣,維持訂閱解決方案收入預測,引入2023年訂閱解決方案收入23.56億元人民幣,下調2021/2022經調整淨利潤至1.84/3.47億元人民幣(先前預測為2.74/4.04億元人民幣),並引入2023年經調整淨利潤7.66億元人民幣。我們維持2022年訂閱解決方案業務23x目標P/S及精準營銷業務18x目標P/E,下調目標價至HKD 26.70(-5.3%),對應2021/2022/2023年280.1x/148.7x/67.4x P/E,上調評級至買入。(匯率:0.85人民幣/港元)(現價截至3月26日)

風險

1)SaaS客戶開拓遜預期 2)行業競爭加劇 3)廣告需求不及預期 4)精準營銷業務主要依賴與騰訊的合作關係 5) SaaS行業整體估值回調

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。