微盟集团 (2013.HK) - SaaS业务数据胜预期,未来持续推进三大战略

| 投资建议 | 买入 |

| 建议时股价 | $17.800 |

| 目标价 | $26.700 |

投资概要

公司对收入拆分结构进行调整,将净额法精准营销业务归类至数字商业板块

公司2020年年报对收入拆分结构进行调整,主营业务从先前的SaaS业务及精准营销业务两大板块转变成数字商业以及数字媒介两大板块。细分来看,原SaaS业务归类至数字商业板块中的订阅解决方案,以净额法确认收入的精准营销业务归类至数字商业板块中的商家解决方案,而以全额法确认收入的精准营销业务则归类至数字媒介板块。公司此次调整将部分精准营销服务表述为SaaS订阅服务以外的增值服务,从而更能反映两大业务的协同性。

2020年订阅解决方案经调收入及精准营销毛收入胜预期,惟毛利率略低预测

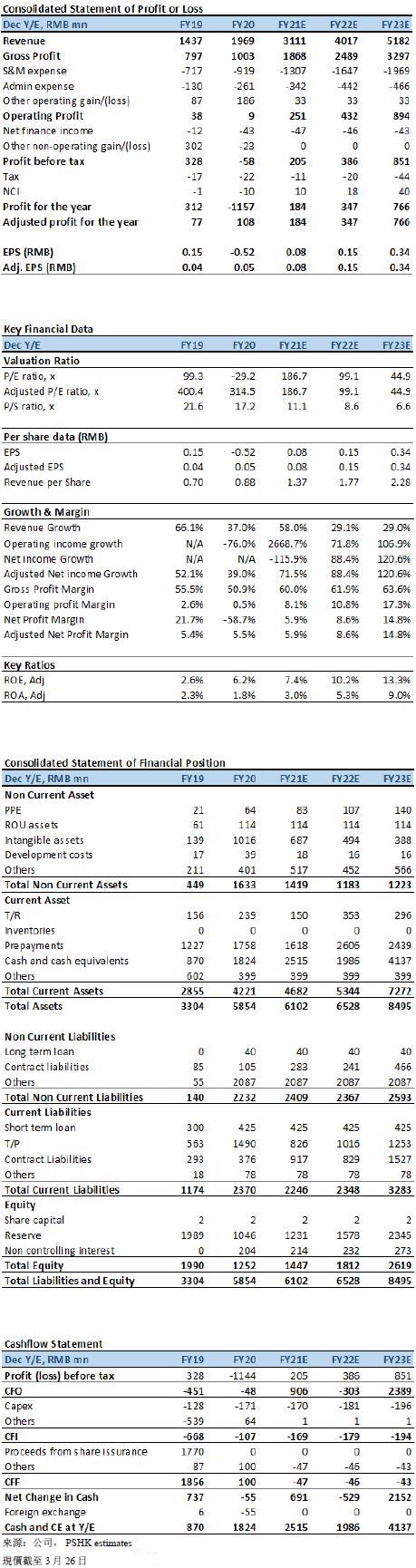

公司2020年全年收入为19.69亿元人民币(+37.0% yoy),其中订阅解决方案(原命名为SaaS业务)收入为6.22亿元人民币(+22.8% yoy),经调订阅解决方案收入(剔除2020年初SaaS破坏事件对公司收入的影响)为7.18亿元人民币(+41.6% yoy),略胜我们先前预期。另一方面,商家解决方案以及数字媒介的总收入为13.47亿元人民币(+44.8% yoy),略低於我们预测,但我们认为对比起收入,毛收入更能反该业务的增长,商家解决方案以及数字媒介2020年的总毛收入为106.80亿元人民币(+102.2% yoy),胜我们先前预期。

毛利率方面,公司2020年订阅解决方案的经调整毛利率/毛利率分别为74.5%/70.6%(-6.0ppts yoy /-9.9ppts yoy),两者均低於我们先前预期,主要原因为公司年内研发投入较我们预期的多,因此计入成本的资本化无形资产摊销较高,从而拉低毛利率。另一方面,公司2020年精准营销业务(即商家解决方案+数字媒介业务)的毛利率(对比毛收入)为5.3%(-2.1ppts yoy),亦低於我们预期,主要原因为KA(key Account)客户较低的广告返点对该业务毛利率(对比毛收入)的实际影响较我们预测的大。

费用方面,公司2020年营销费用/管理费用分别为9.19/2.61亿元人民币(+28.2% yoy/+100.7% yoy)。公司2020年归母净亏损为11.6亿元人民币(去年同期归母净利润为3.11亿元人民币),剔除可转换债券公平价值变动引起的亏损以及SaaSS破坏事件赔付计划後的经调整净利润为1.08亿元人民币(+39.0% yoy)。

订阅解决方案数据增长强劲,SaaS大客化战略成效显着

公司2020订阅解决方案经调收入为7.18亿元人民币(+41.6% yoy);截止2020年底,付费商家数量为98,002家(+23.2% yoy),ARPU为7,326元人民币(+15.0% yoy),付费商家数量及ARPU均超我们先前预期。2020订阅解决方案的客户流失率为26.1%(+3.9pcts yoy),流失率的同比提升主要原因为1)2020年疫情对中小商家造成重大打击,从而直接影响其付费意愿及能力2)2020年初的SaaS破坏事件直接导致商家流失。细分来看,智慧零售的增长最为强劲。2020年智慧零售收入为1.45亿元人民币(+224.5% yoy),占订阅解决方案总收入占比为20.2%(+11.4pcts yoy) ;截止2020年底,智慧零售2020年总商家数为3,682(+234% yoy),大客(品牌商户)数量为618家(+185% yoy),大客的每用户平均订单收入(ACV)为28.2万元人民币(+31.2% yoy)。至於智慧餐饮方面,2020年智慧餐饮收入为4,482万元人民币(+13.0% yoy),智慧餐饮收入增长较智慧零售缓慢,主要原因为2020年疫情对国内餐饮行业的冲击较大,餐饮行业的复苏亦较慢。截止2020年底,智慧餐饮商家数量为为6,996(+52.0% yoy),ACV为1.9万元人民币(+46.2% yoy)。

公司未来将继续推进大客化、国际化、生态化三大战略方向

大客化 – 公司过往在时尚行业以及家居日用行业有着领先的地位,未来将进一步拓展该等行业的大客户,以巩固其领先的地位。另一方面,鉴於公司2020年收购了海鼎,公司未来将通过与海鼎的进一步整合探索购物中心、商超便利等垂直行业,拓展该行业的连锁大客。除此之外,母婴连锁、食品酒水、医疗健康等垂直行业的大客户也是公司未来的拓展目标。公司管理层预计2021年智慧零售大客收入占比将达至30%,2025年智慧零售大客收入占比将达至50%。

生态化 – 公司未来将持续拓展流量生态、开发者生态以及投资生态。在流量生态方面,公司产品将接入除腾讯以外的流量平台,以协助商家作全渠道运营。目前公司产品已接入了抖音、快手、百度、支付宝等非腾讯生态渠道以及不少线下长尾流量。至於开发者生态方面,微盟云PaaS 2.0预计将於年中上线,通过微盟云PaaS 2.0,公司与众多开发者将共同合作服务商家,为商家提供个性化、行业化以及定制化的一系列解决方案。目前公司正在与百胜软件等知名软件开发商共同开发垂直行业的解决方案。在投资生态方面,公司未来将继续透过收并购、直投以及产业基金三渠道进行投资,以扩大公司在不同垂直行业的版图。

国际化 – 公司国际化战略未来的首要目标是通过提供海外独立站电商SaaS工具以及广告投放服务,协助国内商家走出国门。在完成首要目标後,公司将会选择1-2个海外地区作试点,为试点当地的商家提供SaaS工具及广告服务。截止目前,公司已开始与海外龙头广告主(如Google,Facebook,Tiktok)对接洽谈广告代理的合作。

估值及投资建议

我们持续看好公司在各垂直行业的KA客户拓展、未来三大战略发展方向、以及公司TSO(Traffic流量 + SaaS + Operation 运营)全链路的运营模式。我们相信TSO模式将有望提升KA客户的客单价,从而推高公司业绩天花板。

考虑到1)精准营销毛收入增长高於我们先前预期 2)精准营销KA以及抖音渠道较低的广告返点对该业务毛利率(对比毛收入)的实际影响较此前预测的大,我们上调精准营销2021/2022毛收入至151.53/198.59亿元人民币,引入2023年精准营销毛收入256.74亿元人民币,维持订阅解决方案收入预测,引入2023年订阅解决方案收入23.56亿元人民币,下调2021/2022经调整净利润至1.84/3.47亿元人民币(先前预测为2.74/4.04亿元人民币),并引入2023年经调整净利润7.66亿元人民币。我们维持2022年订阅解决方案业务23x目标P/S及精准营销业务18x目标P/E,下调目标价至HKD 26.70(-5.3%),对应2021/2022/2023年280.1x/148.7x/67.4x P/E,上调评级至买入。(汇率:0.85人民币/港元)(现价截至3月26日)

风险

1)SaaS客户开拓逊预期 2)行业竞争加剧 3)广告需求不及预期 4)精准营销业务主要依赖与腾讯的合作关系 5) SaaS行业整体估值回调

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。