微盟集團 (2013.HK) - 背靠騰訊,把握私域管理電商模式崛起的機遇

| 投資建議 | 買入 |

| 建議時股價 | $12.280 |

| 目標價 | $15.040 |

投資概要

私域流量管理為中小企業的主要發展方向,中國電商SAAS產業增長潛力巨大

以騰訊為例,騰訊自身更側重於微信支付以及朋友圈廣告等業務,而其電商SaaS服務則主要選擇與第三方SaaS平台合作,因此以騰訊為首的社交電商近年的迅速發展為不少第三方SaaS平台提供了巨大商機。第三方電商SaaS平台為商家在社交平台上(如微信)設立線上商店並提供線上商品交易、訂單管理、線上支付、用戶管理等服務。我們認為對於已經擁有足夠復購用戶流量的商家而言,通過第三方SaaS平台開設線上商店進行私域流量管理更為合適,有效的私域流量管理可提高客戶復購率以及減低獲客成本。

透過投資收購及與騰訊合作,積極拓展線下SaaS業務

微信於疫情期間(2020年2月)在深圳地區推出了“智慧零售”小程序,大力入局線下零售行業。用戶可通過微信支付中的騰訊服務-智慧零售進入智慧零售小程序,目前微信智慧零售已接入每日優鮮、永輝、優衣庫、沃爾碼等大牌零售商家。微盟作為微信第三方服務多年的合作夥伴,其與微信智慧零售持續在客戶開拓、產品研發、運營服務等方面協同,公司2020H1智慧零售業務各項營業指標明顯提升。另一方面,公司透過積極的投資及收購,包括達摩、商有、雅座以及近期收購的海鼎,以完善其在線下零售、餐飲等SaaS領域的佈局。

公司積極拓展SaaS直銷團隊規模,未來SaaS直銷收入比例有望進一步提升

我們認為對於一家SaaS服務提供商而言,擁有強大的銷售渠道尤其重要,銷售渠道將公司產品與其客戶連接,專業的銷售團隊可清楚掌握客戶需求,從而確保公司產品能滿足客戶需求。公司主要通過兩大渠道作銷售,1)其自有直銷團隊以及2)第三方代理合作商。近年來,公司積極拓展其直銷團隊規模,根據管理層透露,截至目前,公司擁有約1,600名直銷人員。公司的SaaS直銷收入佔比按年顯著提升,從2016年的29%上升至2019年的約40%,預計2020年全年的直銷收入佔比將會達至五成。我們認為公司SaaS直銷收入佔比未來仍有提升空間,我們相信公司未來直銷收入佔比的提升可減低SaaS業務的代理商分成(體現在銷售及分成費用),從而提升SaaS業務的利潤率。

公司與字節跳動的廣告合作有望可成為其未來另一增長點

近年來,字節跳動廣告業務規模迅速的增長。目前公司已與字節跳動有所合作,為其客戶在字節跳動的平台上(如抖音、頭條新聞等)投放廣告。字節跳動系平台的用戶以年輕化為名,因此對於某些商家而言(如主要以年輕客戶為主的產業),在字節系投放廣告可享受更高的廣告轉化率。根據管理層透露,目前公司精準營銷業務的毛收入約八成來自騰訊系,兩成來自於字節跳動系,字節跳動所貢獻的毛收入佔比仍處於較低水平,未來具有極大的提升空間。我們認為字節跳動將成為公司精準營銷業務未來一大增長來源,我們期待雙方未來更加緊密的合作。

估值及投資建議

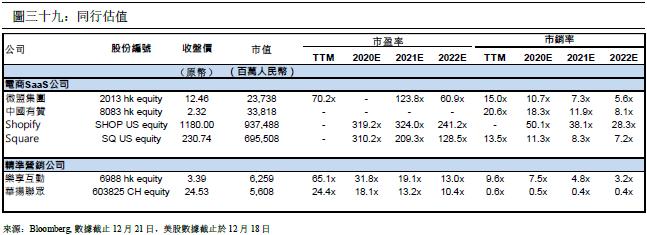

我們採取SOTP估值法對公司進行估值。考慮到港股上市同行截止12月21日收市的估值以及公司與同行的差異,我們給予公司SaaS業務20倍2021年目標市銷率,精準營銷業務18倍2021年目標市盈率,目標價為15.04港元,對應2020/2021/2022年的經調整淨利潤PE 198x/127x/82x。首次覆蓋給予“買入”評級。(匯率:0.88 人民幣/港元)(現價截至12月22日)

行業概況及預測

中國電商行業

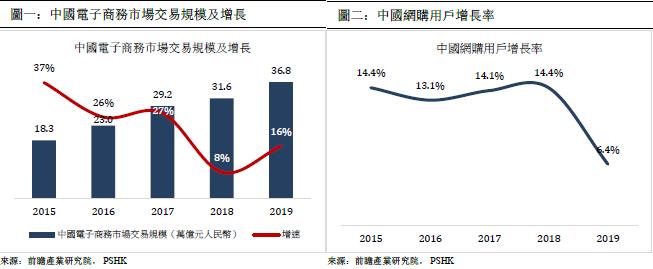

中國電商行業如今已經發展成熟,增長亦較此前緩慢。以天貓、京東、唯品會為首的傳統電商用戶增長明顯放慢,意味著行業競爭越發激烈,獲客成本越來越高。根據前瞻產業研究院數據,中國2019年的電商市場交易規模以及網購用戶按年分別增長了13.1%及6.4%,增速較2015年的36.6%及14.4%有著明顯減慢的現象。用戶增長的明顯減慢再加上傳統電商平台商家的逐漸增加,一定程度上導致商家之間的競爭加劇,傳統電商流量成本急速上升,給予了中小型商家及中長尾商家一定的壓力。

中國社交電商行業

在現今移動互聯網時代中,以微信為代表的社交平台APP擁有巨大用戶流量及佔據了用戶線上絕大部分的時間。以微信為例,截止2019年,微信的月活躍用戶為11.65億人,而微信的巨大用戶流量亦為社交電商大大減低了獲客成本,另一方面,微信生態圈中的其他功能如微信支付等亦為社交電商提供了良好的技術支持。目前微信已透過去中心化革新及打破傳統電商模式,打造了其獨有的社交電商生態,允許中小企業迅速擴展業務及擴闊其用戶群,同時直接控制其顧客數據及顧客關係。根據智妍咨詢報告,中國社交電商行業交易規模從2015年的46.9億元人民幣上升至2019年的1.32萬億元人民幣,預計於2021年規模將達至2.86萬億元人民幣。

社交電商與傳統電商的差異

我們認為電商購物可分成兩大階段,需求階段以及購買階段。在需求階段中,傳統電商是以搜索性購物為主,因此用戶消費主要為計劃性消費,相反,社交電商有部分為非計劃消費,如朋友圈的產品分享激發用戶消費慾望。在購物階段中,傳統電商的消費轉化率較社交電商的低,主要原因為社交電商的信任機制(朋友推薦)較傳統電商的用戶評論更為可信,從而快速促成消費。

此外,在商品供給豐富的情況下,商品的排名將對傳統電商消費者有著極為重要的影響且產生了決定性的作用,消費者一般均選擇排名更高的商品,因此傳統電商中心化的特質(流量入口單一)使得其流量不斷往頭部商品匯聚,形成了流量不對稱的現象。在此情況下,產品的營銷及買量變得尤其重要。另一方面,社交電商(去中心化)則不存在流量不對稱的現象,因為在朋友推薦的情況下,消費者對朋友的信任將會減少其對排名以及品牌的依賴性,從而產品均會獲得與其性價比對等的流量。因此,我們認為社交電商對於長尾商品及中小商家更為友善,而傳統電商的定位則更側重於頭部商品。我們認為未來的兩種電商模式的應用場景將有所不同。

私域流量管理為中小企業的主要發展方向,中國電商SAAS產業增長潛力巨大

以騰訊為例,騰訊自身更側重於微信支付以及朋友圈廣告等業務,而其電商SaaS服務則主要選擇與第三方SaaS平台合作,因此以騰訊為首的社交電商近年的迅速發展為不少第三方SaaS平台提供了巨大商機。第三方電商SaaS平台為商家在社交平台上(如微信)設立線上商店並提供線上商品交易、訂單管理、線上支付、用戶管理等服務。對於商家而言,相比於在傳統電商上開店,第三方SaaS平台提供的開店服務有著兩大優勢。

1)社交電商的私域流量經營更為有效,通過第三方SaaS平台在社交電商開店(如在微信上開設商店),商家可直接管理其消費者及與其消費者互動。而另一方面,若商家在傳統電商開店,則無法直接管理其消費者,因傳統電商掌握了消費者流量,流量入口單一,商家必須通過消費者的搜索甚至要再加上傳統電商的產品推薦才可觸及到其潛在消費者。因此對於商家而言,在傳統電商用戶增長緩慢及公域流量成本高企的態勢下,社交電商的私域流量經營更為有效。

2)由於第三方SaaS平台無需像傳統電商一樣向商家提供強大的用戶引流,因此通過第三方SaaS平台在社交電商開店及銷售產品所收取的費用亦會較傳統電商的少。以天貓為例,天貓商家每年需付人民幣3萬-6萬元的年費以及2%-5%的銷售佣金,而微盟(行業頭部的第三方SaaS平台)只收取最低人民幣6800元的SaaS服務年費。

基於以上原因,我們認為對於已經擁有足夠復購用戶流量的商家而言,通過第三方SaaS平台開設線上商店進行私域流量管理更為合適,商家可用自己的方式為其產品引流,有效的私域流量管理可提高客戶復購率以及減低獲客成本。而同時,由於傳統電商用戶增長明顯已達瓶頸,公域流量成本高企,因此對於中小形商家,有否擁有自己的固定客戶及能否有效私域管理其客戶變得尤其重要。

行業龍頭的第三方電商SaaS供應商將受惠於微信小商店的推出

2020年6月份,騰訊推出了微信小商店。微信小商店為一款小程序,專門免費幫助小商家開設網店。但由於微信小商店免費提供的均為一些基礎SaaS服務,故此對象主要為規模較小的中小企業。相反,行業內龍頭第三方SaaS提供商(如微盟及有贊等)的主要客戶均為中小企業中的頭部客戶,微信小商店所提供的的免費功能與該等頭部客戶的需求並不匹配。我們認為微信小商店將會逐漸把行業頸部的第三方SaaS提供商淘汰,使得行業逐漸集中,有利於行業頭部第三方SaaS提供商。此外,微信小商店提供的免費SaaS服務可促使小型的中小企業順應現今數字化的趨勢,從中迅速增長。當該類中小企業規模成型後(微信小商店的基礎免費SaaS服務不能滿足他們的需求),將有望成為行業頭部第三方SaaS提供商的潛在新客戶。

中國移動精準營銷市場

對比傳統的互聯網廣告,精準營銷的廣告優勢在於其能夠經大數據分析出潛在客戶群眾,因此廣告投放更具有針對性,大大降低廣告成本及提升廣告效益。而隨著移動社交平台的普及,移動用戶及用戶平均時長有所上升,移動精準營銷市場規模亦於近年明顯增長。根據弗若斯特沙利文,預計中國移動精準營銷市場規模將於2022年達至6601億元人民幣,2017-2022年CAGR為31.7%。

騰訊系將成為主流的中小企業精準營銷流量主

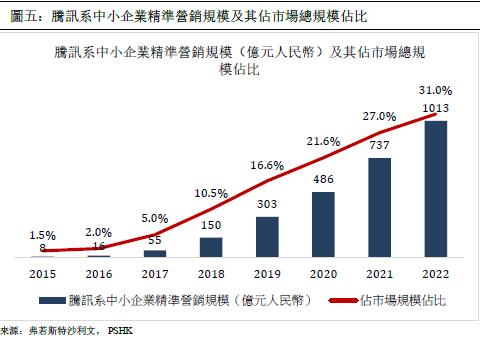

騰訊系廣告以微信為核心(包括朋友圈廣告),並且整合QQ音樂、騰訊視頻、騰訊新聞等其他產品廣告資源。根據弗若斯特沙利文,騰訊系將成為主流的中小企業精準營銷流量主,其於中小企業精準營銷市場的市佔率預計於2022年達至31%,對比2015年的1.5%有著巨大的提升。

公司概況及競爭優勢

微盟為一家基於微信生態圈的中小企業第三方服務商,主要提供電商SaaS以及精準營銷服務

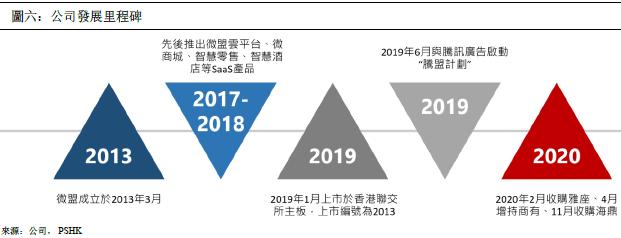

微盟成立於2013年4月,目前主要為國內中小企業提供電商SaaS以及精準營銷服務。微盟成立當年便推出其首款SaaS產品,並成為微信公眾號的首批合作夥伴之一。此後,微盟成為了微信電商SaaS和廣告服務的主要合作夥伴,其與微信廣告及電商生態的發展亦緊緊捆綁一起。2017-2018年,微盟先後推出微盟雲平台、微商城、智慧零售、智慧酒店等SaaS產品。2019年6月,公司與騰訊廣告啟動了“騰盟計劃”,結合騰訊廣告平台的流量以及微盟電商SaaS服務能力,打造了一個更加完善的直營電商生態。此外,公司於2019-2020年間,分別投資/收購商有、雅座及海鼎,以加速其線下零售及餐飲SaaS業務的發展。公司於2019年1月在港交所主板上市,更於2019年9月被納入港股通。根據弗若斯特沙利文報告,公司目前為中國領先的中小企業雲端商業及營銷解決方案提供商,並成為騰訊社交網絡服務平台上服務中小企業的中國領先精準營銷提供商。

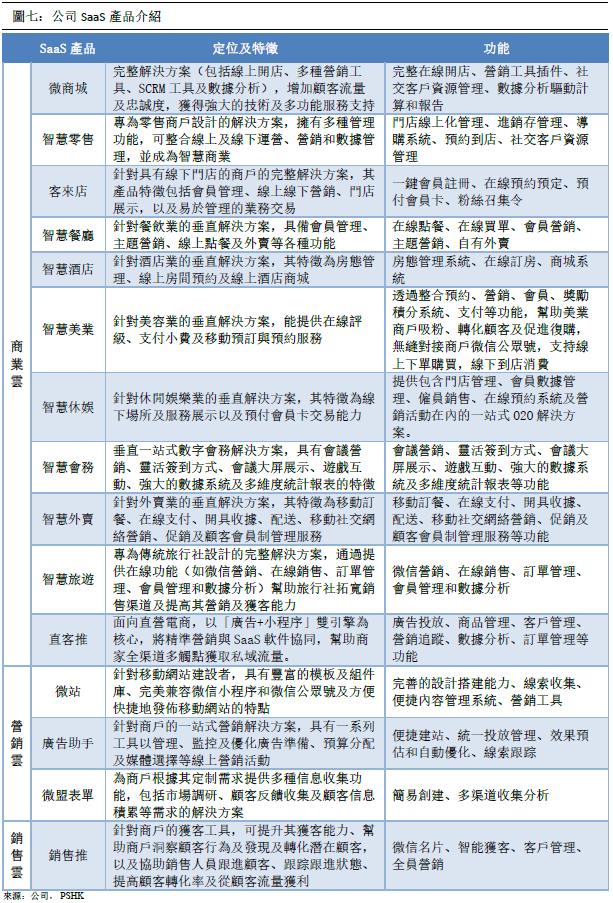

微盟的SaaS產品可被分為商業雲、營銷雲以及銷售雲三大業務板塊

微盟通過商業雲、營銷雲以及銷售雲三大SaaS板塊為商家提供以微信生態為主的SaaS服務。在三大SaaS服務板塊中,商業雲的收入佔公司總SaaS收入的絕大部分,2019年商業雲收入佔總SaaS服務收入約79%,而營銷雲收入佔約21%。微盟的商業雲主要包括微商城、智慧零售、智慧餐廳、智慧酒店、客來電等商業SaaS產品,主要服務於電商、零售、酒店、餐飲行業等的商家。而營銷雲的產品則主要包括微站、廣告助手等。以下為各產品介紹。

微商城

微商城為公司商業雲其中一款核心產品,其主要服務為通過微信小程序或微信公眾號為商戶搭建全面的電商銷售系統,更提供包括店面設計、產品展示、訂單管理等服務。此外,微商城更為商戶提供各種營銷工具插件,商戶可通過該類營銷工具插件於其消費者互動,從而提升消費者的線上購物體驗及增加重複購買量。該類營銷工具插件包括1)拼團、2)砍價以及3)限時折扣。1)在拼團人數達到指定數量時,拼團客戶可按大幅折扣價格購買產品,刺激消費者消費。2)消費者可自行邀請其朋友幫助砍價,越多用戶參與砍價,顧客即可享受更大的折扣,但同時商戶亦通過其消費者的朋友圈作產品推廣,讓其產品觸達更廣泛的用戶群體,打造了一個雙贏局面。3)商戶可於限時折扣期間內向消費者送出大力度折扣、積分或優惠券等其他利益,以刺激銷售額,同時亦有效地為品牌作推廣。另一方面,微商城亦為商戶提供其他服務如社交客戶資源管理、數據分析驅動計算和報告等。

智慧系列SaaS產品

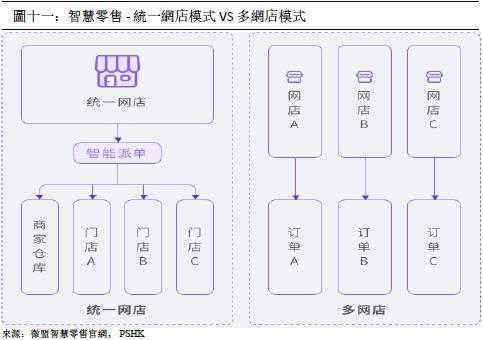

智慧系列的SaaS產品,包括智慧零售、智慧餐飲、智慧酒店等,通過微信小程序與微信公眾號的方式,為公司線下商戶所設計的解決方案,幫助彼等整合線上及線下運營,並成為智慧商業。以智慧零售為例,智慧零售為商家提供一系列服務,包括1)門店線上化管理2)進銷存管理3)導購系統4)預約到店5)社交客戶資源管理(SCRM)等。1)商戶可通過智慧零售設立其線上門店,以實現門店基本信息、物流及產品等的線上化管理。商戶可設定統一店及多網店兩種模式,若客戶選擇統一網店,系統會根據買家收貨位置以及各線下門店庫存情況自動為商家作智能派單,把訂單分配至最合適的線下門店作產品發貨。2)為商家旗下各門店提供獨立的進銷存管理系統,為商戶提供出庫、入庫、調撥等庫存管理。3)導購系統幫助商戶為其消費者提供一對一服務,如根據系統提供的全面的用戶畫像為顧客提供優惠券、下單推薦及其他專屬顧客服務。4)消費者可一鍵預約並選擇門店及到訪時間,幫助商戶在高峰期提高運營效率。5)收集商戶線上線下的客戶資料並進行數字化管理,實現顧客線上下一體化服務體驗,幫助商戶提高其服務質量及實現其客戶資源價值最大化。截止2019年底,公司智慧零售商戶數量達到1,101家。

直客推

2019年6月12日,在宣佈啟動與騰訊廣告的“騰盟計劃”的同時,微盟正式發佈“直客推”解決方案,聚焦直營電商2.0時代的電商行銷需求,通過提供全方位的優質資源,打造直營電商生態閉環,助力國內中小企實現行銷轉型升級。“直客推”基於微信小程式幫助商家快速搭建廣告落地頁。而對比於傳統廣告落地頁,微盟“直客推”創建的落地頁因使用了小程式輕代碼和頁面靜態緩存技術,故此消費者可以以更快的速度載入小程式頁面,減低廣告投放的跳出率,更好地承接來自騰訊廣告的流量,打造更有效的“廣告+小程式”一站式的購物體驗。當顧客完成消費後,“直客推”可協助商家通過微信客戶消息、服務通知等形式觸達消費者並對其進行長期維護,以促進消費者復購及留存,提高私域流量的變現能力。此外,“直客推”更提供全面的用戶數據檢測及分析,精準定位潛在目標客戶,反哺廣告投放,打造聚焦直營電商2.0時代的生態閉環。

公司SaaS業務步向高端市場,實施大客化戰略

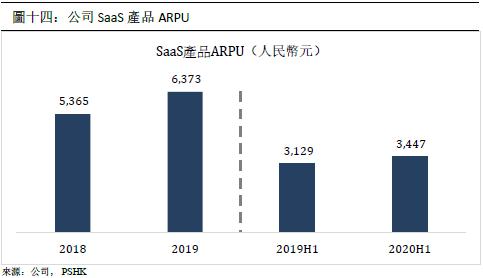

就公司SaaS業務,公司自2019年起積極向大客戶拓展,實施走向高端客戶,大客化的戰略,雖然大客的獲客成本較高,但由於大客的生命週期較長,付費意願較高,續費率較高,因此公司大客化後的SaaS業績將會更加穩定。此外,結合上文行業分析,公司的大客化戰略不但完全避免了騰訊推出微信小商店對其的負面影響,還有望受惠於此。公司2020H1的SaaS產品ARPU為人民幣3,447元,對比2019H1的人民幣3,129元有著明顯的提升,可見公司的大客化戰略逐漸落地及有所成效。

SaaS業務付費商戶逐漸提升,商戶流失率按年下降

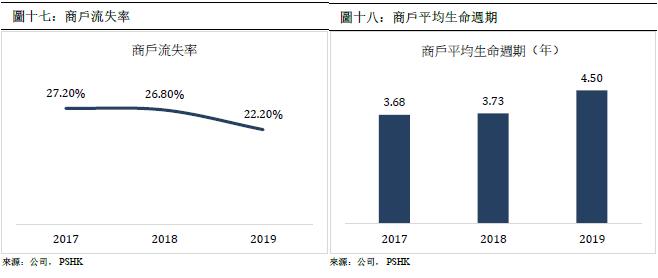

除了ARPU外,1)新增付費商戶數量2)付費商戶數量3)商戶流失率也是公司SaaS業務的重要經營指標。1)公司的新增付費商戶數量從2017年的25,035上升至2019年的29,223,期內CAGR為8.0%。2)付費商戶數量從2017年的51,494上升至2019年的88,463,期內CAGR為31%。3)商戶流失率近年明顯優化,從2017年的27.2%下降至2019年的22.2%,商戶平均生命週期(即1/商戶流失率)從2017年的3.7年上升至4.5年,商戶對公司SaaS依賴度逐漸提升,使得其SaaS業績穩定增長。

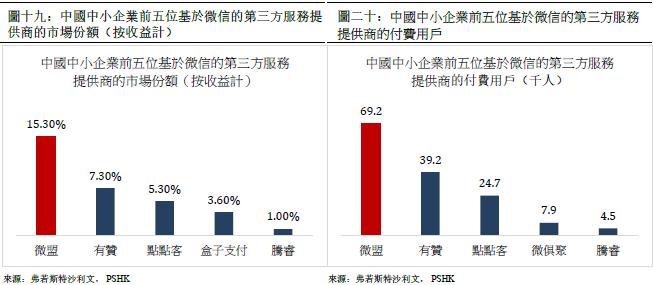

微盟為領先的中小企業基於微信的第三方服務提供商

近年來,微信用戶群體迅速增加,截止2019年,微信的月活躍用戶為11.65億人。隨著微信用戶群體增加,其開放生態系統的活力亦隨之增長。因微信更側重於其主要業務,如廣告及支付業務,故此造就了不少基於微信的第三方服務提供商的崛起,以滿足國內中小企業對微信生態圈流量的需求。根據弗若斯特沙利文,按2017年收益計付費人數計,微盟為國內第一大的中小企業基於微信的第三方服務提供商。我們相信隨著越發越多的線下行業及商戶透過微信生態圈拓展業務,中國中小企業基於微信的第三方服務市場未來將會維持高增長,而微盟作為微信於該市場的主要合作夥伴,將會成為主要受惠者。

透過投資收購及與騰訊合作,積極拓展線下SaaS業務

微信於疫情期間(2020年2月)在深圳地區推出了“智慧零售”小程序,大力入局線下零售行業。用戶可通過微信支付中的騰訊服務-智慧零售進入智慧零售小程序,目前微信智慧零售已接入每日優鮮、永輝、優衣庫、沃爾碼等大牌零售商家。微盟作為微信第三方服務多年的合作夥伴,其與微信智慧零售持續在客戶開拓、產品研發、運營服務等方面協同,公司2020H1智慧零售業務各項營業指標明顯提升。截止2020年6月底,公司的智慧零售商戶數量達到2,260家,較2019年底的1,101家增加了105%。在2,260家智慧零售商戶中,品牌商戶達457家(較2019年底增加106%),品牌商戶的每使用者平均訂單(ARPU)收入達到人民幣22.7萬(較2019年底增加82%)。

另一方面,公司透過積極的投資及收購,包括達摩、商有、雅座以及近期收購的海鼎,以完善其在線下零售、餐飲等SaaS領域的佈局。以下為海鼎及雅座收購案例分析。

1)收購海鼎信息 - 新的智慧零售垂直行業:海鼎主要為便利店、專賣店、商超、百貨、購物中心等多業態商企提供連鎖零售、商業地產、倉儲物流三大行業信息化解決方案,以及與支付、智能硬件相關的創新業務。此外,海鼎目前累計已服務1,000餘家商業企業客戶,當中包括一些行業頭部客戶,根據中國連鎖經營協會(「CCFA」)發佈的2019年中國便利店百強榜單,超過30%的企業選擇海鼎信息;根據觀點指數研究院發佈的2019年度商業地產TOP100榜單,超過40%的企業選擇海鼎信息,其中Top50的商業地產客戶覆蓋度為58%。是此收購將幫助公司有效拓展其業務至商業地產、連鎖超市、連鎖便利店等新的智慧零售垂直行業。海鼎2019年的平均客單價為54萬元人民幣,高於公司2020H1智慧零售品牌商戶的客單價22萬人民幣,因此收購海鼎符合公司走向高端、頭部客戶的戰略。另一方面,公司未來有望可透過覆蓋商業地產、連鎖商超的良好口碑,進一步拓展與購物中心、大型商超合作的品牌商客戶資源,從而形成從綜合商業體、購物中心到品牌門店(Plaza to Business)。除此之外,公司有望可透過收購海鼎進一步完善其中後台營運能力,包括進銷存管理、訂單管理、倉儲管理、供應鏈物流管理等。

2)收購雅座 – 從線上到線下:微盟於2020年2月19日公告以人民幣1.14億收購雅座63.83%權益。雅座是一家聚焦餐飲領域的一體化解決方案提供商,主要為餐飲企業及其線下門店提供集前台的收銀、中台的會員管理及後台的供應鏈管理為一體的新餐飲SaaS智慧解決方案,覆蓋從會員管理、預訂、掃碼點餐、排隊預訂、前台收銀、供應鏈管理到 KDS 後廚管理及數據分析等全應用場景。此前,公司在餐飲垂直行業的優勢在於線上,收購雅座後,公司可有效地從線上切入線下,完善其智慧餐飲產品鏈,提供從會員、收銀、外賣、點餐、預訂、供應鏈管理的全場景解決方案,彌補公司在服務中大型餐飲客戶方面的短板。雅座2019年的ARPU為人民幣1.84萬,高於公司2020H1智慧餐飲的平均客單價人民幣1.6萬,故此是此收購符合公司走向高端,大客化的戰略。

公司積極拓展SaaS直銷團隊規模,未來SaaS直銷收入比例有望進一步提升

我們認為對於一家SaaS服務提供商而言,擁有強大的銷售渠道尤其重要,銷售渠道將公司產品與其客戶連接,專業的銷售團隊可清楚掌握客戶需求,從而確保公司產品能滿足客戶需求。公司主要通過兩大渠道作銷售,1)其自有直銷團隊以及2)第三方代理合作商。公司成立初期時,其銷售工作主要交給第三方代理合作商,代理SaaS收入佔公司SaaS業務收入絕大部分。近年來,公司積極拓展其直銷團隊規模,根據管理層透露,截至目前,公司擁有約1,600名直銷人員。公司的SaaS直銷收入佔比按年顯著提升,從2016年的29%上升至2019年的約40%,預計2020年全年的直銷收入佔比將會達至五成。

我們認為公司SaaS直銷收入佔比未來仍有提升空間,主要原因為1)公司目前直銷人員主要覆蓋1-2線城市,而因SaaS服務尚未在3-4線城市普及,3-4線城市商家對SaaS服務認知不足,故此公司3-4線城市的銷售工作主要依靠第三方代理合作商,隨著SaaS服務在3-4線城市的普及度逐漸提升,我們認為公司直銷人員將可自行開拓3-4線城市的潛在客戶。2)根據公司管理層透露,公司新產品的銷售主要分配給其直銷團隊作銷售,隨著公司越來越多新產品的推出,直銷收入佔比將會有所提高。我們相信公司未來直銷收入佔比的提升可減低SaaS業務的代理商分成費用率(體現在銷售及分成費用),從而提升SaaS業務的利潤率。

基於微信生態圈的精準營銷服務

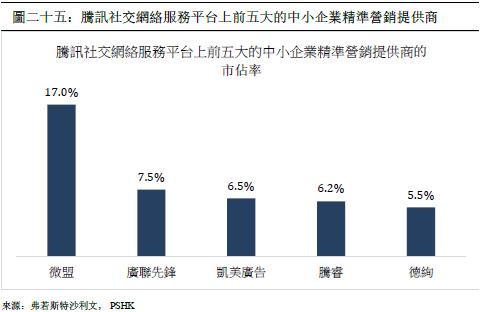

公司主要通過微信朋友圈、微信公眾號、QQ、QQ空間、騰訊新聞和騰訊視頻廣告等騰訊社交媒體平台向廣告主提供精準營銷。騰訊,坐擁超過11億的月活躍用戶,擁有海量的用戶流量,因此對於廣告主而言,騰訊多元化的廣告渠道具有巨大的廣告投放價值。微盟為騰訊廣告其中最主要的第三方服務商及合作夥伴,根據弗若斯特沙利文,按2017年毛收入計算,公司為騰訊社交網絡服務平台上最大的中小企業精準營銷提供商,市佔率為17%。2020年8月18日,公司獲得了騰訊廣告渠道生態合作2020年上半年效果KA(Key Accounts)服務商官方金牌服務商授牌,充分體現出騰訊對公司廣告營銷能力的認可及重視度。

此外,公司已搭建了包含豐富的消費者行為和交易數據的專有數據管理平台(DMP)。DMP可助力廣告主精準營銷,以更精準地物色可能對品牌感興趣或成為付費顧客的受眾。公司的DMP為商戶分析消費者群體的瀏覽行為和交易記錄,並為商戶標記該等消費者群體的興趣標籤,以進行受眾定位策略優化。公司為商戶提供付費能力、興趣、年齡、性別和行為等受眾分析,以便廣告主精確定位其潛在顧客並進行營銷。廣告主可在平台上便捷地選擇媒體資源、圈定目標受眾、創建社交推廣計劃和使用其他強大工具來進行推廣營銷,以獲取、轉化和沉澱顧客。公司已在婚禮服裝、教育、室內裝飾、餐飲、房地產及生活方式服務等多個垂直行業累積了多年的精準營銷運營經驗,而該等於細分垂直行業多年的營運經驗及數據累積成為了公司強大的競爭優勢。

兩大業務多方面協同,SaaS業務持續為精準營銷業務作用戶引流

我們認為公司兩大業務存在多方面的協同。

1)公司已將SaaS業務與精準營銷業務打通,比如,使用微商城的商家可輕易通過微商城的控制面板添增公司精準營銷的服務,將其廣告投放至微信公眾號、朋友圈等社交媒體上。此舉可大大減低公司精準營銷的獲客成本,提升利潤率。根據管理層透露,公司精準營銷業務及SaaS業務的客戶重合率高達40%,隨著未來商家對精準營銷的需求增加,我們認為此重合率有望進一步提升。

2)在指定的零售垂直行業中,對比普通廣告代理商,公司因擁有多年提供SaaS服務的經驗,因此其具備更清楚了解商家業務的優勢,從而能提供更精準及有效的營銷服務計劃。

3)承接上文所述,公司近年來積極地拓展線下業態(微盟收購多家線下零售/餐飲相關的服務提供商)。我們認為公司未來將繼續積極拓展其線下商家(包括向其他智慧零售垂直行業拓展),若這些商家對精準營銷服務有所需求,自然而然亦將成為公司精準營銷的新增客戶。

綜上所述,我們認為公司兩大業務多方面的協同是其一大重要的競爭優勢。

精準營銷業務經營指標持續優化

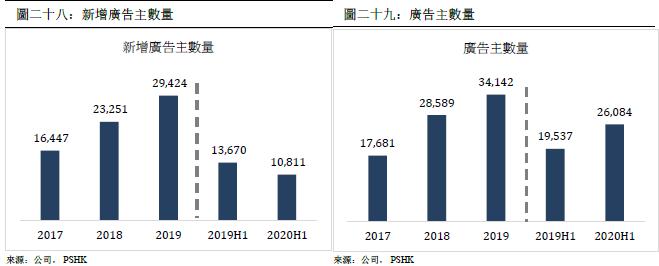

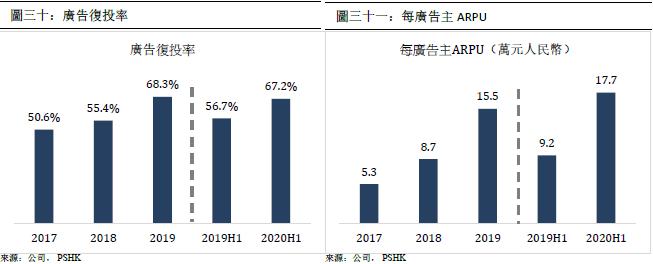

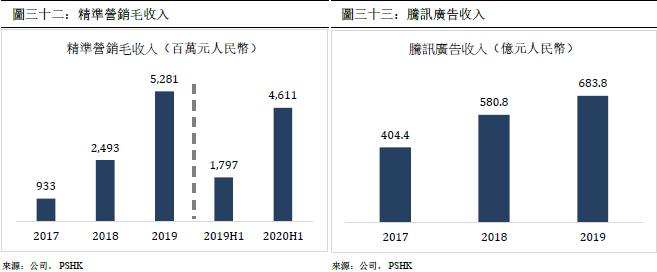

公司精準營銷的經營指標主要為1)新增廣告主數量2)廣告主數量3)復投率4)毛收入5)每廣告主ARPU。1)精準營銷業務的新增廣告主數量從2017年的16,447上漲至2019年的29,424,期內CAGR為33.8%。2)廣告主數量從2017年的17,681上漲至2019年的34,142,期內CAGR為39.0%。3)復購率,即已復投廣告主數量(年內已使用公司精準營銷一次以上的廣告主)佔廣告主數量佔比,從2017年的50.6%上升至2019年的68.3%,充分展現公司精準營銷服務質量及效率。4)毛收入(即精準營銷向廣告主收取的貨幣總值,毛收入並非公司精準營銷收入)從2017年的9.33億元人民幣上升至2019年的52.81億元人民幣,期內CAGR高達138%,此增長遠高於騰訊廣告收入的同期CAGR 30%,意味著公司在騰訊系的廣告份額也在快速提升。根據管理層測算,公司2020H1在騰訊系的廣告份額約為11.5%。5)每廣告主ARPU從2017年的5.3萬元人民幣上升至2019年的15.5萬元人民幣,期內CAGR為71%,主要由於公司開始轉型服務騰訊KA(Key Accounts)客戶。

公司與字節跳動的廣告合作有望可成為其未來另一增長點

近年來,字節跳動廣告業務規模迅速的增長。根據鉅亨網,字節跳動廣告規模從2016年的60億元人民幣上升至2020年的1550億元人民幣(根據業內人士透露),增長驚人。目前公司已與字節跳動有所合作,為其客戶在字節跳動的平台上(如抖音、頭條新聞等)投放廣告。字節跳動系平台的用戶以年輕化為名,因此對於某些商家而言(如主要以年輕客戶為主的產業),在字節系投放廣告可享受更高的廣告轉化率。根據管理層透露,目前公司精準營銷業務的毛收入約八成來自騰訊系,兩成來自於字節跳動系,字節跳動所貢獻的毛收入佔比仍處於較低水平,未來具有極大的提升空間。我們認為字節跳動將成為公司精準營銷業務未來一大增長來源,我們期待雙方未來更加緊密的合作。

財務分析及預測

SaaS業務收入

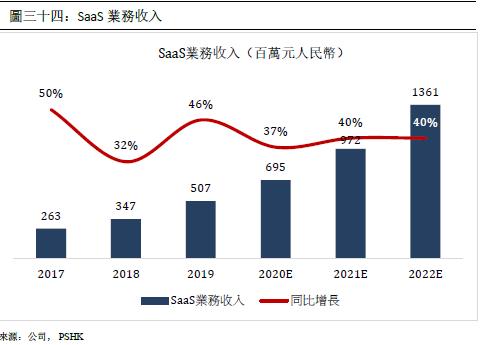

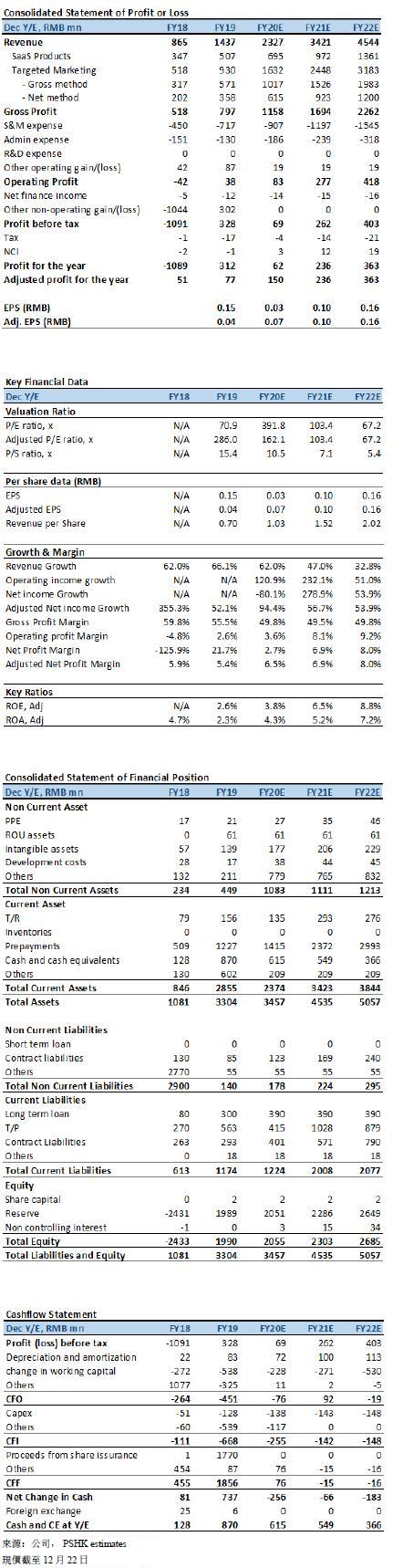

近年來,公司的SaaS業務收入迅速增長,從2017年的2.63億元人民幣上升至2019年的5.07億元人民幣,期內CAGR38.8%。此增長主要由於期內1)SaaS付費客戶的增加以及2)ARPU的提升。1)得益於付費客戶流失率的減少以及線下商家的開拓,公司SaaS付費客戶從2017年的5.15萬上升至2019年的7.95萬。2)得益於公司大客化的戰略轉型以及線下商家的開拓(線下商家的ARPU較高,可參考海鼎信息及雅座的收購案例),公司近年的SaaS業務APRU明顯上升,從2017年的人民幣5,100上升至2019年的人民幣6,373。

展望將來,考慮到1)公司未來將繼續開拓線下商家(包括進行收併購以拓展其他零售垂直行業)2)未來隨著SaaS產品的質量提升及多元化,我們認為商家對公司SaaS服務的依賴性將會提升,因此SaaS業務付費客戶流失率有望進一步下降。3)私域管理的電商模式將會進一步普及,微商城商家將會繼續增加。基於以上3大原因,我們認為公司的SaaS付費客戶數量未來將會持續增加預計將於2022年達至15.1萬人,2019-2022年期內CAGR為23.7%。另一方面,我們認為公司SaaS業務的ARPU未來將會持續得益於公司大客化的戰略轉型以及線下商家的開拓而穩定上升,預計將於2022年達至人民幣9,034元,2019-2022年CAGR為12.3%。綜上所述,我們預測公司2020/2021/2022年SaaS收入將分別為6.95/9.72/13.6億元人民幣,2019-2022年CAGR高達39.0%。

精準營銷業務毛收入

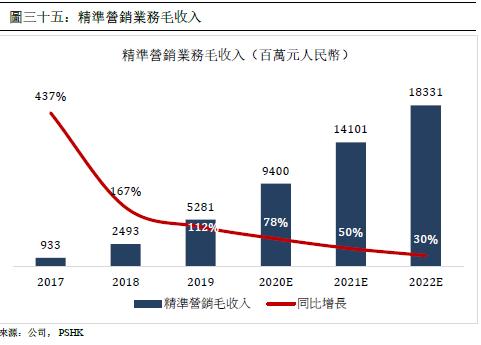

從財務記賬角度而言,公司的精準營銷業務共分成兩種確認收入的方式,總額法及淨額法。兩種收入確認方式區別在於向廣告主收取費用的模式,若收取費用的模式為CPC(cost per click)/ CPM (cost per thousands),即採用淨額法確認收入,將廣告返點記賬為收入。相反,若向廣告主收取費用的模式為CPA(cost per action),公司則採取總額法確認收入,廣告費用流水(減去授予主要顧客的銷售折扣及增值稅)記賬為收入,支付廣告平台的流量分成記賬為成本。基於財務準則的複雜性以及誤導性,我們認為對比收入,精準營銷的毛收入更能清晰的反映該業務的運營表現及增長。公司過往的毛收入保持高增長,從2017年的9.33億元人民幣上升至2019年的52.81億元人民幣,期內CAGR為138%。

考慮到1)公司拓展字節跳動系平台的所帶來的新機遇2)SaaS業務新增客戶的額外精準營銷需求3)騰訊廣告規模以及商家對騰訊生態的廣告需求提升,我們認為公司精準營銷的毛收入未來將能保持高增長。我們預測公司的2020/2021/2022年精準營銷毛收入將分別為94.0/141.0/183.3億元人民幣,2019-2022年期內CAGR為51%。

盈利能力

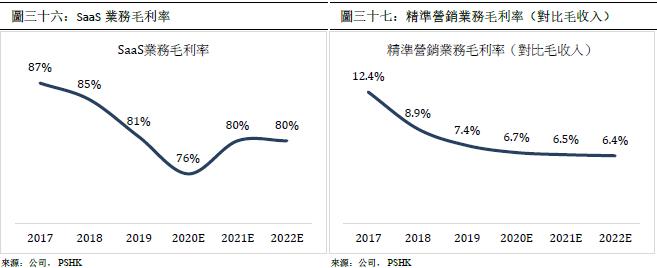

近年來,SaaS業務毛利率有著下滑的態勢,從2017年的87.0%下跌至2019年的80.5%。我們認為該毛利率將於2020年持續下降,主要原因為公司新SaaS產品的研發投入普遍分3年攤銷且計入成本,從而拉低毛利率。在新產品研發成本完全攤銷後,毛利率有望恢復。我們預測公司2020/2021/2022年的SaaS業務毛利率將分別為76%/80%/80%。

公司過往精準營銷業務對比毛收入的毛利率亦呈現下滑的趨勢,從2017年的12.4%下降至2019年的7.4%。主要原因為公司近年逐漸轉型至服務騰訊KA(key account)客戶,而因KA客戶廣告投放的金額較大,故此騰訊給予公司的廣告返點亦較低,從而拉低毛利率(對比毛收入)。考慮到1)未來公司KA客戶佔比將會進一步提高 2)公司拓展字節跳動系廣告平台,而字節跳動系廣告平台的廣告返點普遍比騰訊的低,我們認為該比率未來將延續此下滑的趨勢。我們預計公司2020/2021/2022年的精準營銷毛利率(對比毛收入)將分別為6.7%/ 6.5%/6.4%。

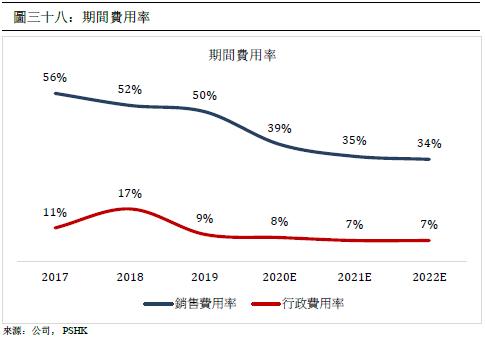

至於銷售費用方面,如上文所述(第13頁),我們預計公司SaaS業務收入的直銷比率將會有所提升,從而減少與代理商的分成比例以及拉低銷售費用率。我們預測公司2020/2021/2022年的銷售費用率將分別為39%/35%/34%。我們預計公司2020/2021/2022年的行政費用率將保持穩定於7%-8%之間。

估值

我們預測公司2020/2021/2022年經調整淨利潤為1.50/2.36/3.63億元人民幣,公司SaaS業務2020/2021/2022年收入分別為6.95/9.72/13.61億元人民幣,精準營銷業務2020/2021/2022年淨利潤為3.83/5.79/7.39億元人民幣。

我們採取SOTP估值法對公司進行估值。考慮到港股上市同行估值以及公司與同行的差異,我們給予公司SaaS業務20倍2021年目標市銷率,精準營銷業務18倍2021年目標市盈率,目標價為15.04港元,對應2020/2021/2022年的經調整淨利潤PE 198x/127x/82x。首次覆蓋給予“買入”評級。(匯率:0.88 人民幣/港元)(現價截至12月22日)

估值

1)SaaS客戶開拓遜預期 2)行業競爭加劇 3)廣告需求不及預期 4)精準營銷業務主要依賴與騰訊的合作關係

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。