滔搏國際 (6110.HK) - 21財年利潤符合預期,新疆棉事件後逐步恢復

| 投資建議 | 買入 |

| 建議時股價 | $12.020 |

| 目標價 | $15.340 |

投資概要

21財年利潤符合預期,成本管理得宜

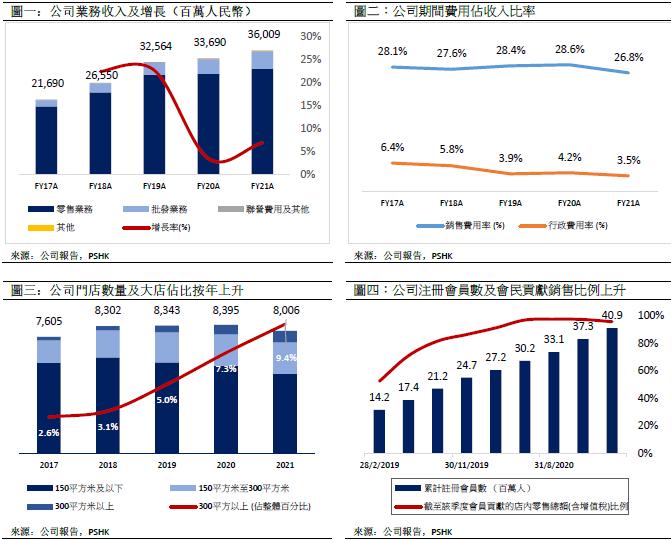

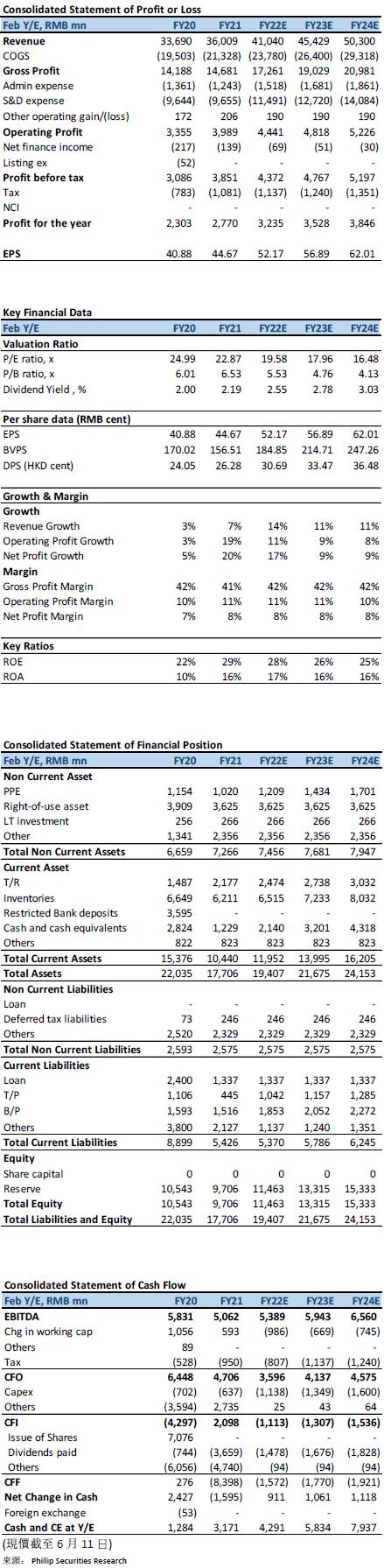

滔搏國際在5月24日公告公司截至2021年2月28日止年度全年業績,公司全年收入約人民幣360.1億元,同比增加6.9%(2020年: 人民幣336.9億元),略低於我們先前預期(先前預期:人民幣373.7億元),低約3.6%。公司期內成本管控得宜,經營利潤率同比改善1.3 pcts,抵消收入增長較慢的影響,全年經調整淨利為人民幣27.72億元,同增16.4%,與我們預期相符(先前預期:人民幣:27.67億元)。公司建議分派末期每股人民幣12分,加上中期派息,派息比率約為54%(不包括特別股息),全年派息(包含一次特別股息)合共每股人民幣64分。

收入全年錄中單位數增長,策略性加大批發業務佔比

滔搏全年收入為人民幣360.1億元,同比增加6.9%,若分開上下半年來看,公司1H和2H的收入增長分別為-7%和+21%,2H的收入與2019年同期相比亦有中雙位數的增長。若以業務模式區分,公司零售業務收入為人民幣307.3億元,同增5.4%,批發業務人民幣49.5億元,同增17.3%,聯營費用收入人民幣2.4億元,同比減少9.8%,電競收入人民幣0.8億元,同增168.1%。公司期內零售/批發/聯營/電競收入佔比為85.3%/13.8%/0.7%/0.2%,批發業務佔比上升1.3pcts,主要由於公司在年內策略性加大批業務的佔比。若以品牌劃分,公司收入主要來源為主力品牌,收入達人民幣314.2億元,同增6.6%,佔收入佔比87.3%;而其他品牌的收入為人民幣42.7億元,同增9.3%。

從盈利能力方面,公司毛利率較去年下降約1.3 pcts至40.8%,略低於預期(先前預期:41.6%),主要由於公司在疫情下增加了給客戶的銷售折扣優惠,全年毛利人民幣146.8億元。公司期內成本管控得宜,銷售及分銷費用率和行政費用率分別為26.8%和3.5%,較去年同期有所改善(去年同期:28.6%和4.2%)。銷售及分銷費用率下降主要由於員工成本和租賃成本佔收入比下降,上半財年因疫情原因,公司獲得一定的租金減免,在下半財年已逐漸回復正常(1H/2H佔比同比變化:-1.8 ppts/+0.2 ppts)。而行政費用方面,主要由於去年同期包含一次性的上巿費用(人民幣0.52億元),本年度沒有錄得上巿開支。

門店持續優化,大店佔比持續提升

公司聚焦於本身的策略,持續於店鋪優選和優化。從門店數量而言,公司全年直營實體門店同比減少389家,上下半年分別淨關店-239/-150家店,但毛銷售面積同增4.1%。就直營門店規模而言,300平以上的大店佔比持續增加,截至2021年2月28日,300平以上大店數量為750家,同比增加138,佔比增加2.1 ppts 至9.4%,在1H21/2H21大店開店數量分別為37和101家;150平至300平的店佔比亦持續提升;大部分關閉的店鋪為150平以下的小店,同比減少540家,佔比亦減少至64.8%。在店鋪變化上顯示出公司在渠道梳理上以持續優化,為顧客提供優質的線下體驗,店效持續提升。

推動線上線下結合

在疫情期間,公司持續拓展網上會員,通過全域化消費者觸達,提供多元化會員活動和服務,截至2020年2月28日,公司累計注冊會員按季增加360萬人數達4,090萬人,於Q1/Q2/Q3/Q4會員貢獻的店內零售佔總額為96.7%/97.3%/97.1%/95.3%。滔搏運動App上線逾一年,截至2月28日,用戶規模突破270萬人,藉此建立用戶社區,提高顧客黏性,在下半財年新增在線社區「滔Ker」,讓會員在此分享交流心得,打造線上運動生活方式社區。公司未來以線上線下融合為發展方向,以實現實體與虛擬場景下與消費者的無縫互動,包括提升以門店為基礎的社群小程式的覆蓋,並開通移動收銀工具。

新疆棉事件後續

在事件發生後,公司在前三周在銷售上所受到的負面影響較大,現已開始逐步恢復,4月份銷售同比2020年錄得正增長,而在五一期間銷售對比2019同期亦恢復正增長,公司維持全年增長目標。公司在事件初期便緊密關注事態進展和終端銷售表現,透過貨品的動態管理、折扣管控及門店管理等方案,加上品牌商的支持,得以減輕事件的影響。

估值與投資建議

公司在去年受新冠肺炎影響,在下半年逐步恢復,在收入方面較去年同期錄得中單位數增長,較我們先前的預期為低,但公司在期內的成本管控得宜,在利潤端符合我們先前預期。受新疆棉事件影響,對公司在今財年首季的銷售做成負面影響,但在近期已逐步回復。我們下調公司在FY22的收入預期至人民幣410.4億元(先前預測:人民幣451.0億元),上調公司毛利率至41.9%(先前:41.4%)和下調公司的銷售費用率和行政費用率分別至28%和3.7%(先前:28.5%和3.8%)。整體利潤預測上調4.0%至32.4億元人民幣。上調目標價至港元15.34元,對應FY22E/FY23E 市盈率25.0x/22.9x,上調評級至買入。

(現價截至6月11日)

風險

1) COVID-19的影響仍在繼續

2) 業務依賴兩個主要品牌

3) 現金水平因派息政策而處於較低水平

4) 主要品牌受抵制運動波及

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。