滔搏国际 (6110.HK) - 21财年利润符合预期,新疆棉事件後逐步恢复

| 投资建议 | 买入 |

| 建议时股价 | $12.020 |

| 目标价 | $15.340 |

投资概要

21财年利润符合预期,成本管理得宜

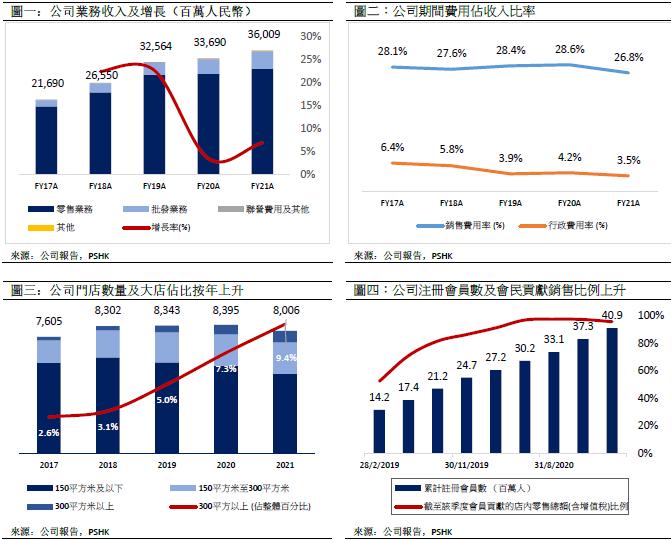

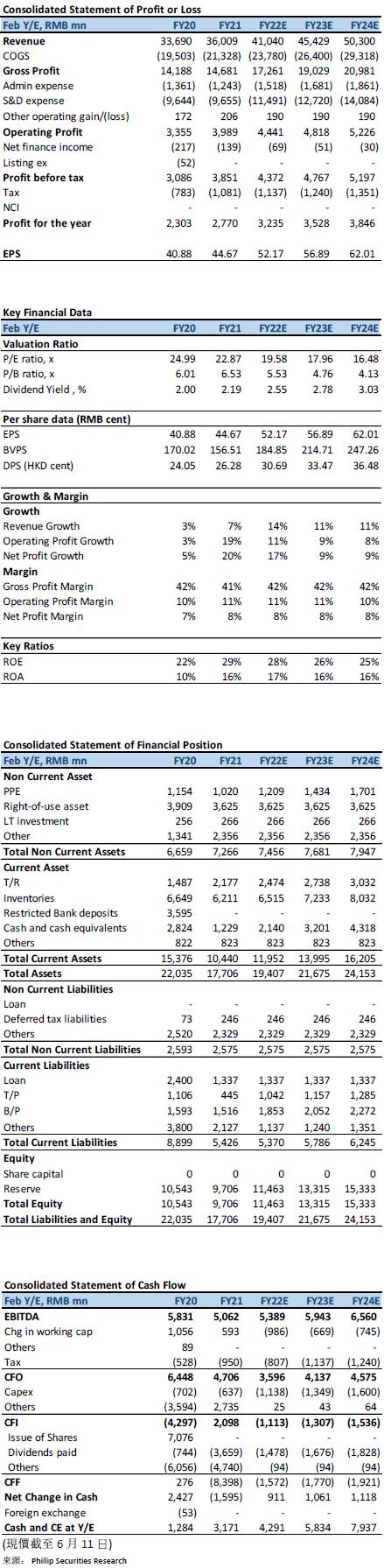

滔搏国际在5月24日公告公司截至2021年2月28日止年度全年业绩,公司全年收入约人民币360.1亿元,同比增加6.9%(2020年: 人民币336.9亿元),略低於我们先前预期(先前预期:人民币373.7亿元),低约3.6%。公司期内成本管控得宜,经营利润率同比改善1.3 pcts,抵消收入增长较慢的影响,全年经调整净利为人民币27.72亿元,同增16.4%,与我们预期相符(先前预期:人民币:27.67亿元)。公司建议分派末期每股人民币12分,加上中期派息,派息比率约为54%(不包括特别股息),全年派息(包含一次特别股息)合共每股人民币64分。

收入全年录中单位数增长,策略性加大批发业务占比

滔搏全年收入为人民币360.1亿元,同比增加6.9%,若分开上下半年来看,公司1H和2H的收入增长分别为-7%和+21%,2H的收入与2019年同期相比亦有中双位数的增长。若以业务模式区分,公司零售业务收入为人民币307.3亿元,同增5.4%,批发业务人民币49.5亿元,同增17.3%,联营费用收入人民币2.4亿元,同比减少9.8%,电竞收入人民币0.8亿元,同增168.1%。公司期内零售/批发/联营/电竞收入占比为85.3%/13.8%/0.7%/0.2%,批发业务占比上升1.3pcts,主要由於公司在年内策略性加大批业务的占比。若以品牌划分,公司收入主要来源为主力品牌,收入达人民币314.2亿元,同增6.6%,占收入占比87.3%;而其他品牌的收入为人民币42.7亿元,同增9.3%。

从盈利能力方面,公司毛利率较去年下降约1.3 pcts至40.8%,略低於预期(先前预期:41.6%),主要由於公司在疫情下增加了给客户的销售折扣优惠,全年毛利人民币146.8亿元。公司期内成本管控得宜,销售及分销费用率和行政费用率分别为26.8%和3.5%,较去年同期有所改善(去年同期:28.6%和4.2%)。销售及分销费用率下降主要由於员工成本和租赁成本占收入比下降,上半财年因疫情原因,公司获得一定的租金减免,在下半财年已逐渐回复正常(1H/2H占比同比变化:-1.8 ppts/+0.2 ppts)。而行政费用方面,主要由於去年同期包含一次性的上巿费用(人民币0.52亿元),本年度没有录得上巿开支。

门店持续优化,大店占比持续提升

公司聚焦於本身的策略,持续於店铺优选和优化。从门店数量而言,公司全年直营实体门店同比减少389家,上下半年分别净关店-239/-150家店,但毛销售面积同增4.1%。就直营门店规模而言,300平以上的大店占比持续增加,截至2021年2月28日,300平以上大店数量为750家,同比增加138,占比增加2.1 ppts 至9.4%,在1H21/2H21大店开店数量分别为37和101家;150平至300平的店占比亦持续提升;大部分关闭的店铺为150平以下的小店,同比减少540家,占比亦减少至64.8%。在店铺变化上显示出公司在渠道梳理上以持续优化,为顾客提供优质的线下体验,店效持续提升。

推动线上线下结合

在疫情期间,公司持续拓展网上会员,通过全域化消费者触达,提供多元化会员活动和服务,截至2020年2月28日,公司累计注册会员按季增加360万人数达4,090万人,於Q1/Q2/Q3/Q4会员贡献的店内零售占总额为96.7%/97.3%/97.1%/95.3%。滔搏运动App上线逾一年,截至2月28日,用户规模突破270万人,藉此建立用户社区,提高顾客黏性,在下半财年新增在线社区「滔Ker」,让会员在此分享交流心得,打造线上运动生活方式社区。公司未来以线上线下融合为发展方向,以实现实体与虚拟场景下与消费者的无缝互动,包括提升以门店为基础的社群小程式的覆盖,并开通移动收银工具。

新疆棉事件後续

在事件发生後,公司在前三周在销售上所受到的负面影响较大,现已开始逐步恢复,4月份销售同比2020年录得正增长,而在五一期间销售对比2019同期亦恢复正增长,公司维持全年增长目标。公司在事件初期便紧密关注事态进展和终端销售表现,透过货品的动态管理、折扣管控及门店管理等方案,加上品牌商的支持,得以减轻事件的影响。

估值与投资建议

公司在去年受新冠肺炎影响,在下半年逐步恢复,在收入方面较去年同期录得中单位数增长,较我们先前的预期为低,但公司在期内的成本管控得宜,在利润端符合我们先前预期。受新疆棉事件影响,对公司在今财年首季的销售做成负面影响,但在近期已逐步回复。我们下调公司在FY22的收入预期至人民币410.4亿元(先前预测:人民币451.0亿元),上调公司毛利率至41.9%(先前:41.4%)和下调公司的销售费用率和行政费用率分别至28%和3.7%(先前:28.5%和3.8%)。整体利润预测上调4.0%至32.4亿元人民币。上调目标价至港元15.34元,对应FY22E/FY23E 市盈率25.0x/22.9x,上调评级至买入。

(现价截至6月11日)

风险

1) COVID-19的影响仍在继续

2) 业务依赖两个主要品牌

3) 现金水平因派息政策而处於较低水平

4) 主要品牌受抵制运动波及

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。