波司登 (3998.HK) - 冬天不太冷業務仍加快增長 上調收入增長指引 向高端時尚轉型利毛利擴張

| 投資建議 | 增持 |

| 建議時股價 | $1.540 |

| 目標價 | $1.700 |

投資概要

雖然今年冬天「不太冷」,但有見12月起羽絨服核心品牌波司登增幅加快,管理層將該業務今年收入增幅指引,由原初的20至30%,上調至逾35%,而其他業務則維持指引,OEM業務為增長逾20%,女裝業務為中至高單位數,多元化業務將繼續縮減,以迎合公司“聚焦主航道、聚焦主品牌、收縮多元化”的戰略。

今年前三季品牌羽絨服核心品牌波司登,收入按年增幅達逾30%,較上半年的24.1%為高,意味第三季增幅加快。管理層表示,10至11月受到天氣較為暖和影響,增幅僅有20至30%,但至12月天氣開始轉冷,增幅達逾50%。目前來看,2月春節前有望繼續保持高速增長。

該業務整體第三季呈現價量齊放狀態,預計2019年將持續該狀態。該業務目前正由大眾市場,向中高端轉型,目前產品目前平均售價為約1000元,較海外競爭對手如加拿大Canada Goose的一萬元,仍有相當距離,管理層目標為在未來三至五年每年提價20至30%。

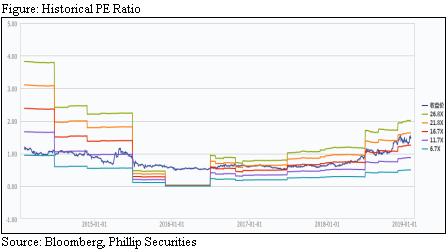

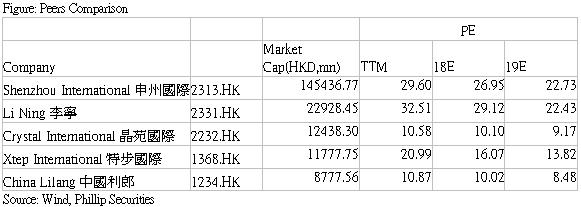

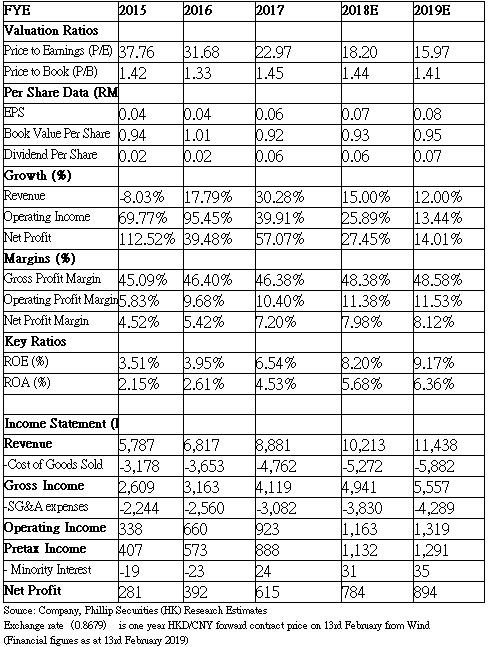

我們看好品牌羽絨服波司登在中長期的提價能力,而量方面的增長動力,則將來源自本身產品設計的提升、品牌投放及渠道改革等,預計能雙雙帶動整體收入保持高速增長勢頭。而考慮到該公司正向中高端業務轉型,預計毛利率能夠逐年有所改善。我們給予增持評級,目標市盈率20倍,目標價1.7元。(現價截至2019年2月13日)

公司概況

2018財年中期業績回顧

截至2018年9月尾的中期收入按年上升16.4%至34.44億元,當中佔比達51.5%的最大品牌羽絨服業務,按年增19.5%。當中佔羽絨服業務比例達84.6%的波司登品牌,表現最為強勁,收入增幅達24.1%。雪中飛及冰潔則分別上升17.5%及下跌2.9%。作為防禦性的中低端雪中飛及冰潔品牌,均已在2018上半財年接近完成庫存清理。

期內毛利率按年提升2.2個百分點至42.3%,主要為受到羽絨服業務毛利率大幅增加7.9個百分點至50.6%所帶動。

期內羽絨服業務產品結構中的新品佔比有明顯增加,帶動產品平均價格的提升,在原材料成本方面,該公司會與上游供應商提前以合同鎖定採購價,佔原材料採購總量的50至60%,其餘30至40%會根據當前市場價格採購,以保持整體原材料採購成本的穩定。而貼牌業務受內地工資及成本壓力影響,毛利率略下降至17.7%。

期內分銷開支按年增18.4%,佔收入比例升0.3個百分點至22.9%,主要為期內該公司加強對品牌羽絨服業務的品牌建設及渠道優化導致,下半年費用中的廣告開支預計將有持續投放。

我們認為,由於下半年品牌羽絨服增幅較上半年為快,預計全年毛利率改善幅度將能進一步擴大,抵消品牌費用投入的增加對經營利潤率帶來的影響。

推動業務改革 羽絨服業務向高端時尚轉型

2018年為波司登的改革元年,期內與多位國際知名設計師進行長期及短期合作,每一季、每一個系列及每一場活動,均為市場帶來時尚新設計,該公司並參與了在去年9月舉辦的紐約時裝周。產品研發方面也有所創新,如泡芙輕暖系列,選用絨子含量大90%的高蓬鬆度大朵白鵝絨,更輕及更保暖;在高端戶外系列推出GORE-TEX面料,具備防水防風及透氣性。

管理層表示,2018財年在品牌建設方面總投放預算為5億元人民幣,2019年預計將進一步加大該預算,包括將設計師團隊進一步擴充,吸納更為高端的設計師,並會推進品牌建設,例如參與國際型大型時裝走秀,在社交網絡平臺做推廣,以及聘用一線明星做代言等。

在渠道方面,該公司增加了購物中心及時尚百貨的渠道,並透過關閉低效店鋪,改良終端銷售點裝修形象等方式提升終端效率。2018財年上半年自營網點淨增146家至1569家,第三方經銷商經營零售網點淨減少53家至2990家。

區域性市場發展方面,該公司擬在消費力較強的華東及華中地區做進一步的拓展。截至2018年9月尾,其在華東擁有1687個零售點,較3月尾大幅增加88個,華中地區零售點也增加33個至1040個,而消費能力較弱的東北、西北及西南地區,零售點則均有所減少。

在東南亞新增OEM業務產能

波司登第二大OEM業務方面,目前正向ODM業務模式轉型,2018財年上半年增幅達63.5%,佔總收入32.1%。管理層透露,下半年以來受到中美貿易戰影響,沒有太大增長,全年增幅指引為逾20%,2019年增幅預計將類似,未來將會繼續在東南亞尋覓合適的新增產能。

管理層並強調,波司登品牌為中國民族品牌,仍然會堅持「中國製造」,將產能留在中國。其正計劃在河南建設萬人工廠的羽絨服生產基地,工廠將會包含智慧製造元素,目前旗下產品不少要求高端材質及工藝,故此在中國生產成本並不比國外大。

第三大女裝業務方面,上半財年按年僅增長6.6%。該業務在去年4至8月開始店面等方面的改革,費用在上半年已較多反映了,冬天產品價格高於夏天,受到宏觀經濟影響也較少,預計全年收入增幅會比上半年高。

目前該業務暫沒有進一步的收購計劃,而會將關注力放於現有的四個品牌(傑西、邦寶、柯利亞諾及柯羅芭)的發展,提升品牌間的協調效應,例如銷售渠道,預計需時約2至3年才能完成。

電商業務佔比提升 2019增設專有設計團隊

多元化業務方面,上半財年收入按年大幅收縮91.1%,佔總收入比率下跌至0.8%。管理層表示,僅有現有的校服業務預計將會完全保留,童裝業務已在上半年進行大幅收縮,下半年起主要透過線上平臺做品牌運營商,但仍需時見成效。男裝業務方面也已大幅收縮,目前主要工作為清理庫存,本質上已不再經營,但為了不排除會再度發展。

受到多元化業務收縮影響,2018財年上半年電商平臺業務按年下降至1.78億元,當中品牌羽絨服及女裝業務則按年大幅增長73.4%及21.8%,分別佔兩個業務收入的7.8%及6.2%。我們預計,隨著線上業務保持高幅增長,未來佔收入比例將有進一步上升空間。

管理層表示,2018年電商平臺策略為產品與線下為同款同價,2019年將有線上設計團隊,設計線上專項款的產品。在剛過去的雙十一,該公司在天貓平臺的全品類品牌排名第二,相較去年十大不入。雙十二,天貓平臺的品牌羽絨服增幅為165%,全渠道增幅達145%。

估值結論

我們給予增持評級,目標市盈率20倍,目標價1.7元。需要留意的風險包括,收入增長或者渠道擴張不及預期,原材料價格大幅波動。(現價截至2019年2月13日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。