波司登 (3998.HK) - 冬天不太冷业务仍加快增长 上调收入增长指引 向高端时尚转型利毛利扩张

| 投资建议 | 增持 |

| 建议时股价 | $1.540 |

| 目标价 | $1.700 |

投资概要

虽然今年冬天「不太冷」,但有见12月起羽绒服核心品牌波司登增幅加快,管理层将该业务今年收入增幅指引,由原初的20至30%,上调至逾35%,而其他业务则维持指引,OEM业务为增长逾20%,女装业务为中至高单位数,多元化业务将继续缩减,以迎合公司“聚焦主航道、聚焦主品牌、收缩多元化”的战略。

今年前三季品牌羽绒服核心品牌波司登,收入按年增幅达逾30%,较上半年的24.1%为高,意味第三季增幅加快。管理层表示,10至11月受到天气较为暖和影响,增幅仅有20至30%,但至12月天气开始转冷,增幅达逾50%。目前来看,2月春节前有望继续保持高速增长。

该业务整体第三季呈现价量齐放状态,预计2019年将持续该状态。该业务目前正由大众市场,向中高端转型,目前产品目前平均售价为约1000元,较海外竞争对手如加拿大Canada Goose的一万元,仍有相当距离,管理层目标为在未来三至五年每年提价20至30%。

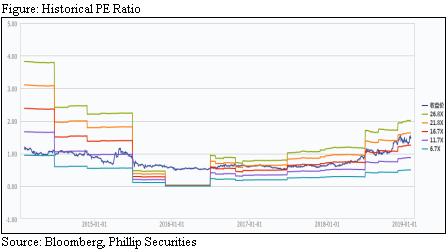

我们看好品牌羽绒服波司登在中长期的提价能力,而量方面的增长动力,则将来源自本身产品设计的提升、品牌投放及渠道改革等,预计能双双带动整体收入保持高速增长势头。而考虑到该公司正向中高端业务转型,预计毛利率能够逐年有所改善。我们给予增持评级,目标市盈率20倍,目标价1.7元。(现价截至2019年2月13日)

公司概况

2018财年中期业绩回顾

截至2018年9月尾的中期收入按年上升16.4%至34.44亿元,当中占比达51.5%的最大品牌羽绒服业务,按年增19.5%。当中占羽绒服业务比例达84.6%的波司登品牌,表现最为强劲,收入增幅达24.1%。雪中飞及冰洁则分别上升17.5%及下跌2.9%。作为防御性的中低端雪中飞及冰洁品牌,均已在2018上半财年接近完成库存清理。

期内毛利率按年提升2.2个百分点至42.3%,主要为受到羽绒服业务毛利率大幅增加7.9个百分点至50.6%所带动。

期内羽绒服业务产品结构中的新品占比有明显增加,带动产品平均价格的提升,在原材料成本方面,该公司会与上游供应商提前以合同锁定采购价,占原材料采购总量的50至60%,其余30至40%会根据当前市场价格采购,以保持整体原材料采购成本的稳定。而贴牌业务受内地工资及成本压力影响,毛利率略下降至17.7%。

期内分销开支按年增18.4%,占收入比例升0.3个百分点至22.9%,主要为期内该公司加强对品牌羽绒服业务的品牌建设及渠道优化导致,下半年费用中的广告开支预计将有持续投放。

我们认为,由於下半年品牌羽绒服增幅较上半年为快,预计全年毛利率改善幅度将能进一步扩大,抵消品牌费用投入的增加对经营利润率带来的影响。

推动业务改革 羽绒服业务向高端时尚转型

2018年为波司登的改革元年,期内与多位国际知名设计师进行长期及短期合作,每一季、每一个系列及每一场活动,均为市场带来时尚新设计,该公司并参与了在去年9月举办的纽约时装周。产品研发方面也有所创新,如泡芙轻暖系列,选用绒子含量大90%的高蓬松度大朵白鹅绒,更轻及更保暖;在高端户外系列推出GORE-TEX面料,具备防水防风及透气性。

管理层表示,2018财年在品牌建设方面总投放预算为5亿元人民币,2019年预计将进一步加大该预算,包括将设计师团队进一步扩充,吸纳更为高端的设计师,并会推进品牌建设,例如参与国际型大型时装走秀,在社交网络平台做推广,以及聘用一线明星做代言等。

在渠道方面,该公司增加了购物中心及时尚百货的渠道,并透过关闭低效店铺,改良终端销售点装修形象等方式提升终端效率。2018财年上半年自营网点净增146家至1569家,第三方经销商经营零售网点净减少53家至2990家。

区域性市场发展方面,该公司拟在消费力较强的华东及华中地区做进一步的拓展。截至2018年9月尾,其在华东拥有1687个零售点,较3月尾大幅增加88个,华中地区零售点也增加33个至1040个,而消费能力较弱的东北、西北及西南地区,零售点则均有所减少。

在东南亚新增OEM业务产能

波司登第二大OEM业务方面,目前正向ODM业务模式转型,2018财年上半年增幅达63.5%,占总收入32.1%。管理层透露,下半年以来受到中美贸易战影响,没有太大增长,全年增幅指引为逾20%,2019年增幅预计将类似,未来将会继续在东南亚寻觅合适的新增产能。

管理层并强调,波司登品牌为中国民族品牌,仍然会坚持「中国制造」,将产能留在中国。其正计划在河南建设万人工厂的羽绒服生产基地,工厂将会包含智慧制造元素,目前旗下产品不少要求高端材质及工艺,故此在中国生产成本并不比国外大。

第三大女装业务方面,上半财年按年仅增长6.6%。该业务在去年4至8月开始店面等方面的改革,费用在上半年已较多反映了,冬天产品价格高於夏天,受到宏观经济影响也较少,预计全年收入增幅会比上半年高。

目前该业务暂没有进一步的收购计划,而会将关注力放於现有的四个品牌(杰西、邦宝、柯利亚诺及柯罗芭)的发展,提升品牌间的协调效应,例如销售渠道,预计需时约2至3年才能完成。

电商业务占比提升 2019增设专有设计团队

多元化业务方面,上半财年收入按年大幅收缩91.1%,占总收入比率下跌至0.8%。管理层表示,仅有现有的校服业务预计将会完全保留,童装业务已在上半年进行大幅收缩,下半年起主要透过线上平台做品牌运营商,但仍需时见成效。男装业务方面也已大幅收缩,目前主要工作为清理库存,本质上已不再经营,但为了不排除会再度发展。

受到多元化业务收缩影响,2018财年上半年电商平台业务按年下降至1.78亿元,当中品牌羽绒服及女装业务则按年大幅增长73.4%及21.8%,分别占两个业务收入的7.8%及6.2%。我们预计,随着线上业务保持高幅增长,未来占收入比例将有进一步上升空间。

管理层表示,2018年电商平台策略为产品与线下为同款同价,2019年将有线上设计团队,设计线上专项款的产品。在刚过去的双十一,该公司在天猫平台的全品类品牌排名第二,相较去年十大不入。双十二,天猫平台的品牌羽绒服增幅为165%,全渠道增幅达145%。

估值结论

我们给予增持评级,目标市盈率20倍,目标价1.7元。需要留意的风险包括,收入增长或者渠道扩张不及预期,原材料价格大幅波动。(现价截至2019年2月13日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。