上海醫藥 (2607.HK) - 半年報業績點評:工業高速增長持續,下半年流通將好轉

| 投資建議 | 增持 |

| 建議時股價 | $20.100 |

| 目標價 | $24.000 |

投資概要

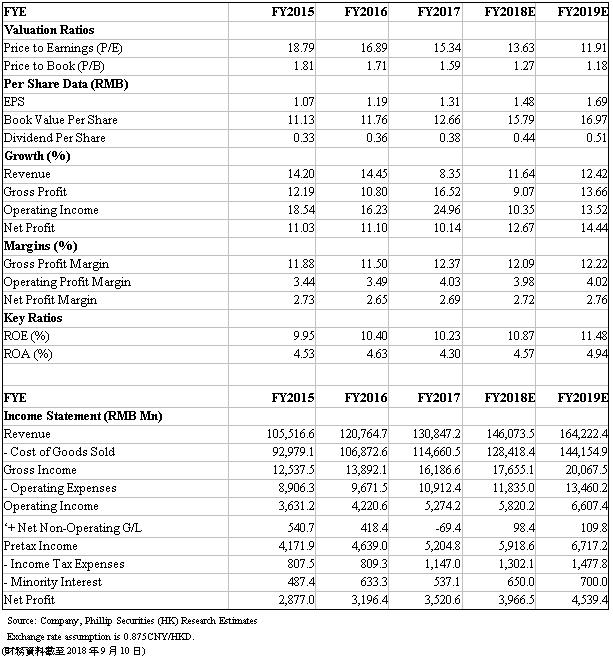

公司公佈半年報業績,醫藥工業和零售保持快速增長,醫藥商業在兩票制影響下依然保持雙位數的增長。盈利能力持續向好,利潤率提升。預計下半年流通業務將進一步改善,維持我們的每股收益預測。考慮到人民幣貶值影響,我們調整目標價至24港元。(現價截至9月10日)

公司概覽

半年報業績強勁。公司實現營業收入758.79億元人民幣,同比增長15.35%,歸屬於上市公司股東的淨利潤20.33億元,同比增長5.62%。參股企業貢獻利潤3.53億元,同比下降9.74%,主要是受兩票制下管道調整及部分藥品進入醫保降價所致。扣除非經常性損益及參股企業利潤貢獻後的淨利潤同比增長11.58%。利潤率穩步提升。綜合毛利率14.10%,較上年同期上升1.84個百分點(ppt),其中醫藥工業上升5.35ppt,醫藥分銷上升0.62ppt。扣除管理、銷售及研發費用後的營業利潤率上升0.17ppt至4.18%。經營性現金流同比下降14.21%,管理層稱主要是由於17H1基數高,並不影響公司目前良好的經營狀況。

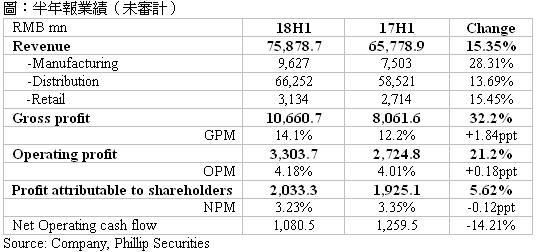

醫藥工業。該部實現收入96.27億元,同比增長28.31%,毛利率57.66%,較上年同期上升5.35ppt,研發費用投入4.79億元,同比增長28.29%,占工業銷售收入的4.98%。醫藥工業連續保持高增長,主要是由於公司聚焦重點產品,實行“一品一策”,上半年60個重點品種銷售收入51.58億元,同比增長30.19%,重點品種毛利率74.92%,同比增加4.75ppt。隨著多個產品通過一致性評價,預計工業板塊將繼續保持高速增長。

醫藥商業。實現收入662.52億元,同比增長13.69%;毛利率6.68%,較上年同期上升0.62ppt。公司不斷完善佈局全國網絡,相繼在江蘇、上海、遼寧、貴州、四川、安徽、海南等省份完成分銷業務收購,推進了管道下沉,深化了上述省份重點地市級業務的覆蓋。公司持續推進上藥康得樂的整合,已成立63人的對接團隊,初步實現後臺統一管理,DTP(高值藥品直送)藥房與合約銷售業務板塊初步融合。醫藥商業在受到兩票制影響下仍然能維持雙位數增長,下半年,醫藥商業增速將改善。

醫藥零售。實現銷售收入31.34億元,同比增長15.45%;毛利率15.61%,同比下降0.39ppt。下屬品牌連鎖零售藥房1,981家(其中直營店1,324家),擁有醫療機構院邊藥房50家,DTP藥房77家。公司參與上海社區綜改處方延伸項目,目前已覆蓋上海市230家社區醫院及衛生服務中心,市場份額近70%,2018年上半年累計獲取處方超過41萬張,處方量同比增長115.4%。公司以上藥雲健康作為公司發展處方藥新零售業務平臺,上半年啟動B輪融資,進一步擴大規模,18H1累計處理電子處方130餘萬張,對接醫院數超過220家。

研發進展。公司加大研發投入,上半年研發費用投入4.79億元,同比增長28.29%,占工業銷售收入的4.98%。公司上半年完成6個創新藥臨床批件,並推進一致性評價工作,預計在年底前完成共計30個品種的一致性評價申報。同時,增強生物藥研發實力,正式啟動美國聖地亞哥研發中心,開展生物藥對外合作與股權投資,提升公司在生物醫藥領域的整體創新能力。

估值與風險

我們的估值模型顯示目標價24港元。基於2018年目標市盈率14.25倍,維持預測2018年每股收益1.48元,匯率0.875人民幣/港幣(原假設0.823人民幣/港幣),得到目標價24港元。下行風險包括:1)醫保降價;2)一致性評價進展不利;3)行業政策風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。