上海医药 (2607.HK) - 半年报业绩点评:工业高速增长持续,下半年流通将好转

| 投资建议 | 增持 |

| 建议时股价 | $20.100 |

| 目标价 | $24.000 |

投资概要

公司公布半年报业绩,医药工业和零售保持快速增长,医药商业在两票制影响下依然保持双位数的增长。盈利能力持续向好,利润率提升。预计下半年流通业务将进一步改善,维持我们的每股收益预测。考虑到人民币贬值影响,我们调整目标价至24港元。(现价截至9月10日)

公司概览

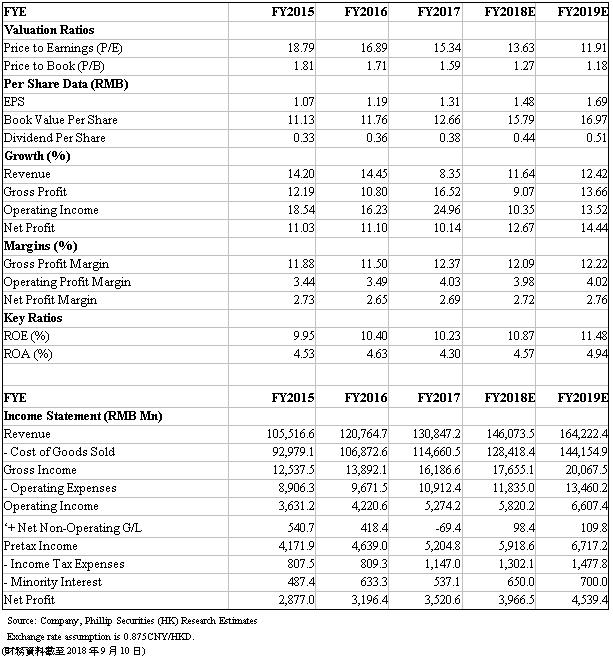

半年报业绩强劲。公司实现营业收入758.79亿元人民币,同比增长15.35%,归属於上市公司股东的净利润20.33亿元,同比增长5.62%。参股企业贡献利润3.53亿元,同比下降9.74%,主要是受两票制下管道调整及部分药品进入医保降价所致。扣除非经常性损益及参股企业利润贡献後的净利润同比增长11.58%。利润率稳步提升。综合毛利率14.10%,较上年同期上升1.84个百分点(ppt),其中医药工业上升5.35ppt,医药分销上升0.62ppt。扣除管理、销售及研发费用後的营业利润率上升0.17ppt至4.18%。经营性现金流同比下降14.21%,管理层称主要是由於17H1基数高,并不影响公司目前良好的经营状况。

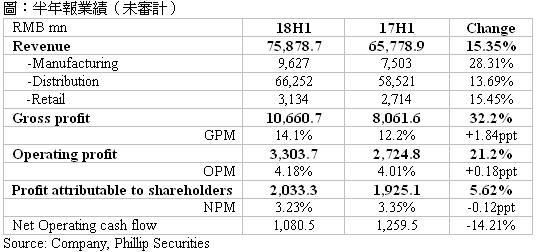

医药工业。该部实现收入96.27亿元,同比增长28.31%,毛利率57.66%,较上年同期上升5.35ppt,研发费用投入4.79亿元,同比增长28.29%,占工业销售收入的4.98%。医药工业连续保持高增长,主要是由於公司聚焦重点产品,实行“一品一策”,上半年60个重点品种销售收入51.58亿元,同比增长30.19%,重点品种毛利率74.92%,同比增加4.75ppt。随着多个产品通过一致性评价,预计工业板块将继续保持高速增长。

医药商业。实现收入662.52亿元,同比增长13.69%;毛利率6.68%,较上年同期上升0.62ppt。公司不断完善布局全国网络,相继在江苏、上海、辽宁、贵州、四川、安徽、海南等省份完成分销业务收购,推进了管道下沉,深化了上述省份重点地市级业务的覆盖。公司持续推进上药康得乐的整合,已成立63人的对接团队,初步实现後台统一管理,DTP(高值药品直送)药房与合约销售业务板块初步融合。医药商业在受到两票制影响下仍然能维持双位数增长,下半年,医药商业增速将改善。

医药零售。实现销售收入31.34亿元,同比增长15.45%;毛利率15.61%,同比下降0.39ppt。下属品牌连锁零售药房1,981家(其中直营店1,324家),拥有医疗机构院边药房50家,DTP药房77家。公司参与上海社区综改处方延伸项目,目前已覆盖上海市230家社区医院及卫生服务中心,市场份额近70%,2018年上半年累计获取处方超过41万张,处方量同比增长115.4%。公司以上药云健康作为公司发展处方药新零售业务平台,上半年启动B轮融资,进一步扩大规模,18H1累计处理电子处方130余万张,对接医院数超过220家。

研发进展。公司加大研发投入,上半年研发费用投入4.79亿元,同比增长28.29%,占工业销售收入的4.98%。公司上半年完成6个创新药临床批件,并推进一致性评价工作,预计在年底前完成共计30个品种的一致性评价申报。同时,增强生物药研发实力,正式启动美国圣地亚哥研发中心,开展生物药对外合作与股权投资,提升公司在生物医药领域的整体创新能力。

估值与风险

我们的估值模型显示目标价24港元。基於2018年目标市盈率14.25倍,维持预测2018年每股收益1.48元,汇率0.875人民币/港币(原假设0.823人民币/港币),得到目标价24港元。下行风险包括:1)医保降价;2)一致性评价进展不利;3)行业政策风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。