作者

高級分析師

現任現為輝立証券持牌高級分析師,曾任職股票基金、家族辦公室及證券公司等,擁有多年的證券研究部門從業及投資經驗,並先後於香港最暢銷的財經媒體撰寫投資專欄。畢業於香港理工大學電子計算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 電話: | 22776516 | 電郵: | erichyli@phillip.com.hk | |

特步國際 (1368.HK) - 預期2021年盈利增長逾七成

| 投資建議 | 買入 |

| 建議時股價 | $10.960 |

| 目標價 | $14.150 |

盈喜增長不低於70%

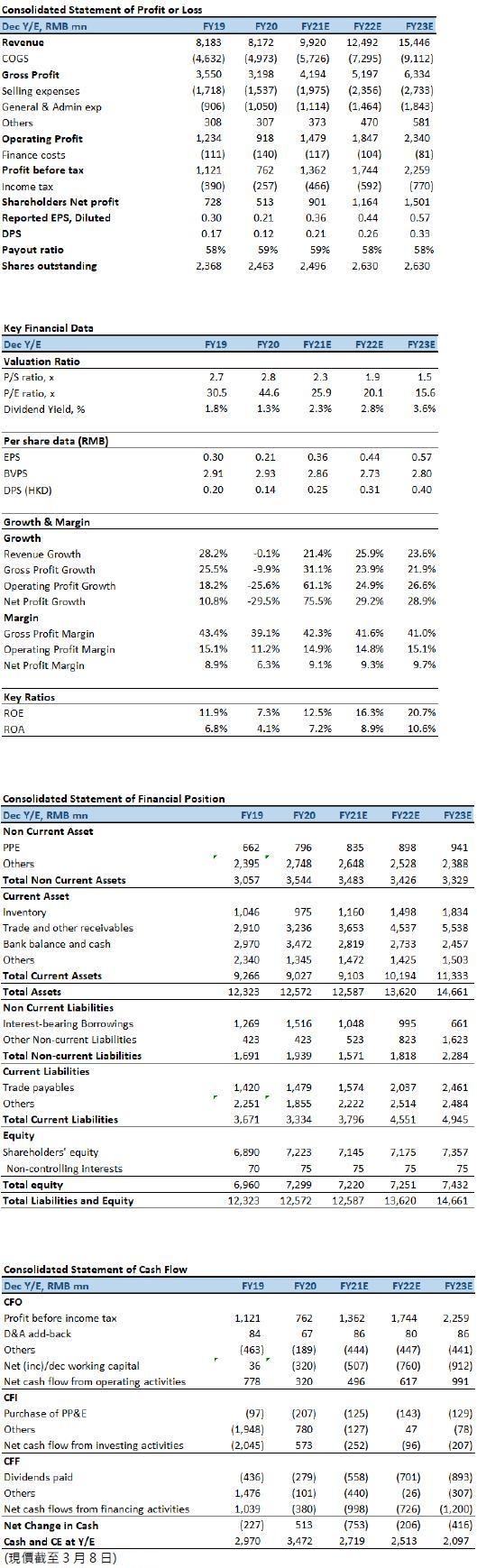

特步國際(下稱「特步」)一月中時已發布2021年盈利預喜,預計歸母淨利潤同比增長不低於70%。此外,特步同時公佈4Q2021內地業務的運營數據。其中,特步主品牌零售流水(包括線上線下渠道)增長20%至25%(3Q2021為中雙位數增長),零售折扣七五折至八折,存貨周轉約4個月,按季比較持平。全年度,主品牌零售流水增長逾30%,存貨周轉約4個月,優於去年同期的高單位數增長,及五個月以下的庫存周轉。2021年度綜合收入大幅增長,公司解釋主要由於:(1)主品牌於年內成功推出標誌性功能性及休閑產品,以及零售渠道升級,導致代理商的銷售訂單強勁,主品牌收入於2021年下半年增長逾30 %;(2)特步主品牌的電子商務業務及兒童業務分別在品牌、產品和運營方面完成重組後,收入增速加快。而毛利率能夠提升,主要由於(1)產品的持續創新,提升產品組合;(2)1H2020的一次性庫存回購導致比較基數較低。

2022年1月份零售流水延續去年4Q增長勢頭

管理層在電話會議上補充,去年業績增長強勁,也包括主品牌的渠道升級、推出第九代門店,除了更加注重零售體驗、推出品牌故事外,還大幅提升連帶率和銷售坪效;加上產品升級,包括推出最專業的碳纖板鞋160x和260x,以及少林和XDNA等系列,也帶動單價有所提升。另外,主品牌電商和童裝在過去的整改後也獲得不錯的增長。

管理層表示,售罄率(sold-out rate)保持強勁,去年Q1、Q2季度逾80%,Q3接近80%,Q4冬季產品60%。2022年1月份至今零售流水仍延續4Q2021的增長勢頭,折扣率、渠道庫存維持健康水平。

對於2022年的營收指引,管理層表示2022年增長可望延續去年勢頭,由於Q3訂貨會反應良好,有信心2022上半年銷售收入達到>30%的增長,考慮2021H2基數比較大,所以保守估計2022年全年增長>25%。新品牌方面,預計時尚運動品牌(Kswiss、Palladium)收入增長>30%;專業運動品牌(Saucony、Merrell)預計收入增長>50%。

投資建議:

公司在去年中期業績公布的第五個五年計劃(2020-2025)中,管理層指引特步品牌銷售額將以CAGR 23%增長,目標在2025年達至200億元(人民幣.下同)。新品牌將以CAGR 30%增長,目標2025年達至40億元,管理層在電話會議上表示,2021年完成了五年計劃的年目標,對完成2022年表示有信心。而主要原因包括:1)在擴大跑步生態圈後,在跑步市場佔據領先地位同時提高了銷售;2)兒童產品銷售量在2021年增長>40%,同時在2022年的訂貨量增長超過>50%;3)拓展新品牌,私域流量加大投入,並繼續以全渠道模式拓展銷售。我們預計特步增長有望較同業為高,主要是對比其他的同行品牌的基數較小,也認同公司在產品升級、渠道升級、品牌升級以及管理升級的成效。我們預期公司2022年EPS預測為0.44元人民幣,目標價為14.15港元,對應為26倍市盈率(較我們2021年9月的報告略為下調);儘管PEG仍略低於 1 倍,但現價亦一定程度上反映不少利好因素,因此維持“買入”評級。

風險因素:

1)國內運動服裝行業增長疲弱和消費支出放緩;2)行業競爭加劇;和3)新品牌的業務銷售增長低於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。