作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

特步国际 (1368.HK) - 预期2021年盈利增长逾七成

| 投资建议 | 买入 |

| 建议时股价 | $10.960 |

| 目标价 | $14.150 |

盈喜增长不低於70%

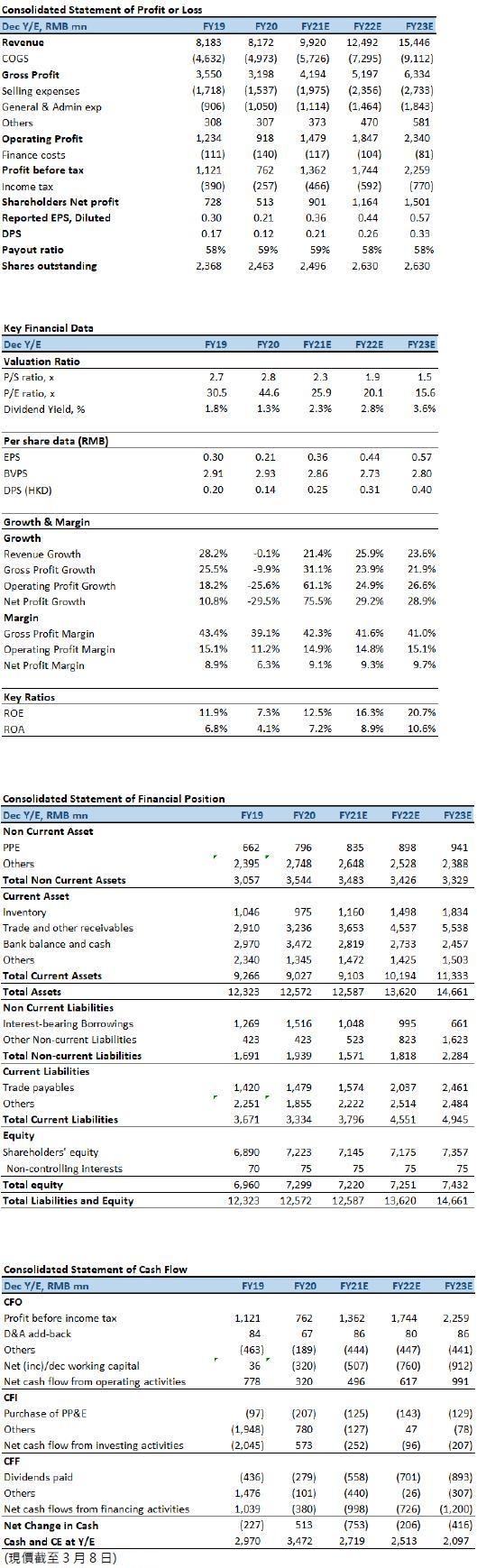

特步国际(下称「特步」)一月中时已发布2021年盈利预喜,预计归母净利润同比增长不低於70%。此外,特步同时公布4Q2021内地业务的运营数据。其中,特步主品牌零售流水(包括线上线下渠道)增长20%至25%(3Q2021为中双位数增长),零售折扣七五折至八折,存货周转约4个月,按季比较持平。全年度,主品牌零售流水增长逾30%,存货周转约4个月,优於去年同期的高单位数增长,及五个月以下的库存周转。2021年度综合收入大幅增长,公司解释主要由於:(1)主品牌於年内成功推出标志性功能性及休闲产品,以及零售渠道升级,导致代理商的销售订单强劲,主品牌收入於2021年下半年增长逾30 %;(2)特步主品牌的电子商务业务及儿童业务分别在品牌、产品和运营方面完成重组後,收入增速加快。而毛利率能够提升,主要由於(1)产品的持续创新,提升产品组合;(2)1H2020的一次性库存回购导致比较基数较低。

2022年1月份零售流水延续去年4Q增长势头

管理层在电话会议上补充,去年业绩增长强劲,也包括主品牌的渠道升级、推出第九代门店,除了更加注重零售体验、推出品牌故事外,还大幅提升连带率和销售坪效;加上产品升级,包括推出最专业的碳纤板鞋160x和260x,以及少林和XDNA等系列,也带动单价有所提升。另外,主品牌电商和童装在过去的整改後也获得不错的增长。

管理层表示,售罄率(sold-out rate)保持强劲,去年Q1、Q2季度逾80%,Q3接近80%,Q4冬季产品60%。2022年1月份至今零售流水仍延续4Q2021的增长势头,折扣率、渠道库存维持健康水平。

对於2022年的营收指引,管理层表示2022年增长可望延续去年势头,由於Q3订货会反应良好,有信心2022上半年销售收入达到>30%的增长,考虑2021H2基数比较大,所以保守估计2022年全年增长>25%。新品牌方面,预计时尚运动品牌(Kswiss、Palladium)收入增长>30%;专业运动品牌(Saucony、Merrell)预计收入增长>50%。

投资建议:

公司在去年中期业绩公布的第五个五年计划(2020-2025)中,管理层指引特步品牌销售额将以CAGR 23%增长,目标在2025年达至200亿元(人民币.下同)。新品牌将以CAGR 30%增长,目标2025年达至40亿元,管理层在电话会议上表示,2021年完成了五年计划的年目标,对完成2022年表示有信心。而主要原因包括:1)在扩大跑步生态圈後,在跑步市场占据领先地位同时提高了销售;2)儿童产品销售量在2021年增长>40%,同时在2022年的订货量增长超过>50%;3)拓展新品牌,私域流量加大投入,并继续以全渠道模式拓展销售。我们预计特步增长有望较同业为高,主要是对比其他的同行品牌的基数较小,也认同公司在产品升级、渠道升级、品牌升级以及管理升级的成效。我们预期公司2022年EPS预测为0.44元人民币,目标价为14.15港元,对应为26倍市盈率(较我们2021年9月的报告略为下调);尽管PEG仍略低於 1 倍,但现价亦一定程度上反映不少利好因素,因此维持“买入”评级。

风险因素:

1)国内运动服装行业增长疲弱和消费支出放缓;2)行业竞争加剧;和3)新品牌的业务销售增长低於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。