慧聰集團 (2280.HK) - 向垂直B2B轉型帶來新增長動力

| 投資建議 | 買入 |

| 建議時股價 | $4.880 |

| 目標價 | $6.580 |

投資概要

慧聰集團(慧聰)為國內信息服務及B2B電子商務服務公司,主要業務包括:交易、數據及信息服務。假設2018年市盈率為22倍(過去五年之平均值為24倍,我們認為22倍為合理區間內),我們得出目標價$6.58港元,並給予“買入”評級,潛在回報約34.8 %。(現價截至11月9日)

迎合B2B平台改革,附加多種配套服務

鑑於單純依靠信息為企業提供買賣方接合服務的平台在過往證實並沒有很成功,只有引入物流及資金流來進一步滲入交易才可以加強客戶粘性。集團順應趨勢,主打三大垂直B2B平台,包括:買化塑、棉聯及中模國際。該平台提供物流、支付、倉儲、金融及數據服務等,以深度滲入企業的整個交易流程,並解決現時B2B領域痛點,以增加平台價值。

交易服務紅利將散放到信息及數據

集團現時的利潤主要來自信息服務,但未來重心將會放在交易服務上,並透過交易帶來流量及數據,把交易優勢帶到信息及數據服務上。隨著交易額逐步加大,集團的B2B平台就能掌握龐大的用戶及市場數據,以發展平台上的廣告及數據分析業務。

中期業績收入及溢利大增,惟毛利率大跌

公司中期業績收入至37.9億人民幣,同比大增182.3%;公司權益持有人應佔溢利為1.9億人民幣,同比上升77.6%。惟由於交易板塊毛利率偏低,集團毛利率從49.2%大跌至17.7%。今年5月,集團公布增持棉聯至51%,並正式併表。在下半年,中模國際亦會併入合併財務報表。

公司概覧

慧聰成立於1992年,為國內信息服務業及B2B電子商務服務公司。在1994年,集團與富國公司簽定獨家代理《個人電腦》及《電子與電腦》廣告的協議,進入工商業目錄及黃頁目錄業務。在2013年12月,集團在香港聯合交易所創業板掛牌上市。隨著互聯網的崛起,集團在2004年3月將慧聰商務網正式更名為慧聰網,開通40多個行業頻道及76個行業搜索引擎。同年9月,慧聰網與騰訊科技合作,推出即時通訊工具“買賣通TM”,為集團向線上信息平台轉型打下基礎。在2014年,集團成功到香港聯交所主板上市。2015年3月,慧聰以15億人民幣,收購ZOL中關村在線,成為集團第二個主打線上信息平台。惟在2015年,互聯網業務開始見頂,營收及利潤均出現倒退。在2017年10,劉軍出任慧聰集團CEO,並提出「專注」和「聚焦」兩大方針,把業務集中在信息服務、交易服務和數據服務三大業務板塊,並把公司定位為用互聯網和數據賦能傳統產業的中國產業互聯網領先者。在2018年8月,集團更委任紫光集團前執行副總裁張永紅出任聯席總裁。

行業分析

為何在過去B2B平台並沒有如B2C般成功?

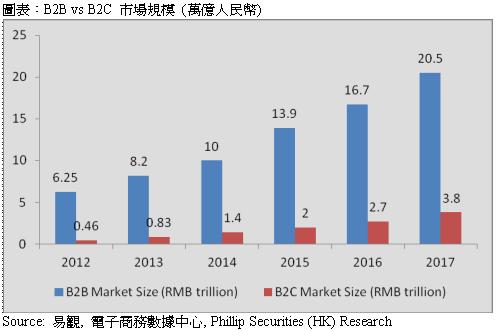

在中國B2C領域中,出現天貓及京東兩大領先巨頭,而B2B領域亦有出現阿里巴巴1688等領先者,但為何這領域的領先者並沒有如B2C的般成功呢?以阿里巴巴為例,在2017年,B2C平台天貓的收入估計約四百億人民幣(由於阿里巴巴把淘寶和天貓的收入合併公布,我們根據已往天貓GMV的佔比來假設天貓收入約佔35%);B2B平台1688收入只錄得約五十六億人民幣,B2C平台收入基本是B2B的七倍。然而,在2017年,中國B2B市場的交易規模卻反而是B2C的五倍。到底是甚麼因素使一個規模更大的B2B市場出現不到如天貓及京東等規模的平台?

我們認為是B2B和B2C模式本質上的分別所做成。在以往的電商盈利模式中,這兩類平台都是透過線上平台來接合買賣方需求及供應,平台再從中收取會員費或廣告費等等。然而,從本質上來看,這類盈利模式其實不太適合B2B領域,相反,這模式更適合B2C領域。B2B平台的特點是買家更理性,十分重視賣家產品的質素及其誠信,因為產品交付延遲會對公司營運生產造成影響,因此單純線上廣告及促銷很難直接促成交易。另外,企業之間上下游的關係較穩定,所以進駐企業在B2B平台中一旦接觸客戶後,下一次交易就可以私下進行,不再需要依賴信息平台。同時,B2B客戶數目較少,但有更大重覆消費傾向,所以只要企業在平台獲得足夠數量的重覆消費客戶後,對B2B平台的接合需求亦會減少。相反,B2C平台中,買家購買行為主要靠慾望和喜好需求來決定,較感性衝動,對賣家產品的質素及誠信不如企業般重視,利用節日促銷活動和廣告等方法刺激用戶的效果理想。另外,企業與消費者的關係並不如企業與企業之間般穩定,重覆消費的客戶數量亦較少,因此企業需要留在平台裏吸納新的消費者來維持經營。換言之,在信息時代下(提供廣告信息將買賣方接合),B2C平台的客戶粘性及效果都比B2B平台更高,解釋了為何B2C領域會比B2B出色。

B2B 1.0 到B2B 2.0

單純依靠信息為企業提供買賣方接合服務的平台在過往證實並沒有十分成功,哪到底甚麼B2B平台才會成功呢?

我們認為(1) 提供額外增值服務及(2) 選擇合適的產品行業才能使B2B成功。

1. 額外增值服務

為了增加平台的用戶粘性,平台需要進一步滲入交易的物流及資金流,即是要從B2B 1.0 (信息)升級至2.0 (信息+物流+資金)。基於B2B客戶自身特點,單單在信息流上提供服務並不足夠,只有幫助企業解決痛點才能帶來更大價值。在金融方面,中小企業固定資產等抵押擔保品少及缺乏合規財務報表,所以進行銀行融資比較困難,所以假如平台能夠協助平台企業融資,這有助增加平台粘性;在數據方面,上游企業往往缺乏下游需求數據,使計劃未來產量變得困難,同時,對於大宗商品,價格數據對商家以言也是十分重要,所以如平台能夠提供相關數據,將可提升平台價值。只有通過深度滲入企業的整個交易流程,包括:物流、支付、倉儲、金融及數據等及解決現時B2B領域痛點,B2B平台才能成功。

2. 選擇合適的產品行業

根據我們前述B2B買家的特性,以現時B2B平台功能其實是比較難滿足大型企業的要求。一般大型企業和供應商合作的過程是首先對樣品進行測試,然後小批量試用,並反復溝通和磨合,最後才簽署正式的採購協議。由於採購過程複習,所以較少大型企業單靠線上B2B平台進行採購。有鑑於此,我們認為在買家多為小型企業的行業裏經營線上B2B平台將會更容易成功。原因是小型企業的購買模式比較接近個人消費者,所以相比大型企業,他們的採購過程更為簡單,所以會較願意在線上B2B平台進行採購。例如,大型企業的採購決定會由多個部門共同決定,而小型企業的採購決定可能只是由老闆決定。

此外,交易產品為標準化商品亦會比較容易成功,因為這表示上游的供應商並不會有太大的議價能力,下游可以通過在線上B2B平台聯合採購降低成本。另外,假如產業供應鏈冗長,B2B平台的功效也會相對明顯。

業務分析

集團業務聚焦三大板塊,包括交易服務、數據服務及信息服務,及希望利用互聯網及數據賦能傳統產業,打造「產業互聯網」。

交易服務

買化塑

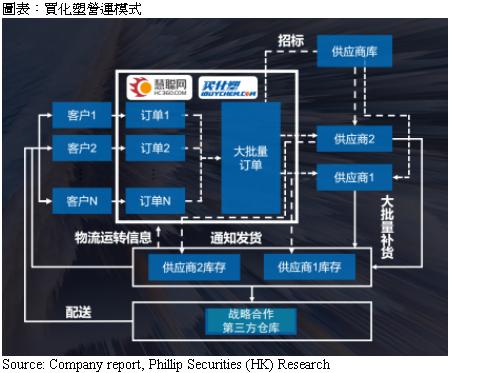

「買化塑」在2015年3月上線,定位於化工及塑料等大宗商品、次大宗商品及精細化工。平台匹配採購商及供應商進行現貨交易,並為供應商和用戶提供融資及物流服務等以解決售後問題。由於化塑市場是大型供應商面對小型採購商,所以平台採用集採的方式營運。平台先從下游收集離散訂單,然後拼單並向上游採購,從以降低下游購買成本,抽佣率約0.5%-1.5%。買化塑是慧聰內部建立的B2B平台,創始人郭喜鴻亦在慧聰擁用多年化塑B2B行業經驗。目前,平台擁用近100萬家企業、800萬網站會員,及入駐供應商起過8萬家,SKU亦超過100萬。另外,買化塑在華南、華東和華北設立了分公司,為廣州、順德、東莞、深圳、上海、寧波、杭州、無錫、北京、天津等城市提供落地撮合服務。同類型競爭平台有化塑匯及買塑網等。

棉聯

「棉聯」成立於2015年8月及在2016年4月上線,定位為棉花現貨交易平台。平台提供在線交易、支付結算、物流、倉儲及在線金融等服務。由於棉花一般都出產自西北,但紡織企業大部份卻位於南方,對於沒有採購團隊的小型紡織廠只能向貿易商購買已經過多重提價及轉售的生產原料,供應鏈冗長,成本比較高。另外,棉花市場主要是由小型供應商面對小型採購商,因此平台採用代採的方式營運。棉聯幫助採購商直接接合供應商,避開貿易商多層加價,令採購商成本下降。採購商亦可以集合多家一起運送,從而以降低運輸成本。集團在今年4月注資5000萬人民幣,合共持有約51%股權。2016年全年,棉聯交易量達到2.58萬噸,共GMV3.78億元,月均交易額增長率高達34%。2017年,棉聯GMV已突破10億元,會員數目亦達到3800餘家、上下游活躍會員數1000家,達到日均掛牌量10萬噸的規模。另外,棉聯創始人兼CEO龔文龍擁用豐富棉花行業經驗,亦為中國棉花網及國家棉花監測系統的創辦人。

中模國際

「中模國際」定位為建築模架物資銀行,覆蓋物資包括:升降腳手架、鋁合金模板、玻纖模板、建築智能裝備等。透過中模自家的SaaS系統平台「雲租寶」,用戶可以租借或寄租鋁模板和爬架等物資。由於建築模架物資的運輸成本高,假如前後建築項目地點距離太遠,建築分包商會傾向把物資在現時項目地點租出,再在下一個項目地點再把物資租入,降低運輸成本。除此之外,中模亦提供設計、安裝、維修翻新及供應鏈金融等服務。隨著建築工地安全要求更嚴格,分包商需要提高質素的模板及爬架設計才能夠在總包商手中取得項目。因此,中模提供解決方案,如制作建築資訊模型,幫助分包商爭取項目。另外,設備也需要反覆翻新,由於規模效應下,中模能夠以更便宜的開支進行維修翻新。雖然業務有部份是自營租賃,即自己購下物資再出租獲利,惟佔比較少。現時,集團股持57%,並將在2018下半年併表;市場上亦未出現競爭者,因此利潤較集團其他平台高。

我們認為集團的B2B平台合符我們前述一個成功的B2B平台需要擁用的元素。就買化塑而言,化塑產品高標準化,市場由大型供應商及小型採購商組成,因此有利進行聯合採購;平台有提供物流、融資及數據等服務,符合B2B 2.0的大方向。另外,就棉聯而言,棉花產品標準化較高,市場上買賣家都偏向小型,而且供應鏈亦比較冗長,線上B2B平台功效會較明顯。同時,棉聯亦有提供支付結算、物流、倉儲及在線金融等額外服務。此外,就中模國際而言,雖然平台要是轉租為主,但除了信息撮合服務,亦提供有多種增值服務,如設計、安裝、維修翻新及供應鏈金融,合符B2B 2.0趨勢。

數據服務

兆信

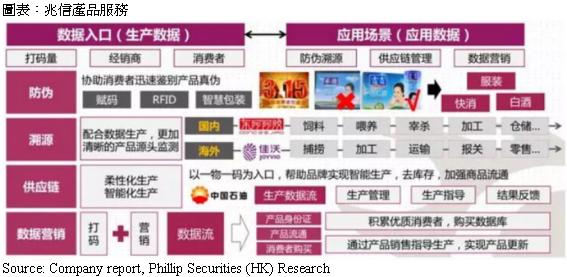

兆信股份在內地新三板上市(430073),業務為透過雲平台,並利用大數據、物聯網、區塊鏈等技術,輔以數字碼、二維碼、RFID等標籤,向客戶提供防偽、溯源、供應鏈管理及數據營銷等服務。兆信已在防偽行業經營20多年,擁有30項防偽技術,並服務4萬多家客戶,包括:三星電子、索尼、LG電子及小米等,其中兆信已成功應用區塊鏈技術在同仁堂、宏濟堂、德州扒雞及露露集團的項目中。兆信得到系統質檢總局認證;山東省中藥材升級項目中,客戶東阿阿膠、福牌阿膠及宏濟堂阿膠的追溯升級系統均評為優秀。兆信2018年業績理想,營收達到7,900萬人民幣,同比增長63%;歸母淨利潤為870萬人民幣,同比上升54%。集團長遠看好兆信業務發展,並已在今年增持至79.51%。

慧嘉互動

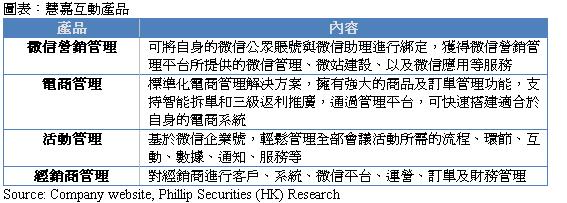

慧嘉互動是國內跨界整合營銷平台,借助網絡廣告、市場數據分析為客戶提供定制、精準的整合營銷服務。慧嘉提供微信營銷管理、電商管理、活動管理及經銷商管理。慧嘉於2017年第三季與聯通大數據中心和清華大學成立三方數據研究機構,向數據營銷發展。

信息服務

中關村在線

中關村在線為內地領先的科技綜合2C網站平台,含蓋十多個種產品,包括:手機、手提電腦、數碼產品及家電等。網站不但為用戶提供產品規格、產品評測、產品比較及產品最新消息等等,同時提供全國四十多個城市的電子產品報價。網站在每種產品都擁用自己的編輯團隊來制作內容,以吸引流量。目前,每天PC端及移動端的流量約1.5億次,有逾4,000萬名註冊用戶;每天文章閱讀量100萬以上和視頻播放次數超過2萬。網站現時市佔率約62%,為現時中國科技門戶網站領先者。網站會把用戶引流到天貓及京東等平台進行購買,或者作為三、四線城市分銷商的線上入口,由當地分銷商發貨,並從中收取廣告收入。

慧聰網

慧聰網為集團核心線上2B信息服務平台,專注於工業品,與阿里巴巴1688模式相似。平台提供產品及服務包括買賣通、互通寶、品牌廣告、商盈通及標王,主要收入來自會員費及廣告費。慧聰網未來會加強制作内容,會類似中關村在線的模式,以增加用戶粘性。有鑑於此,集團將慧聰網及中關村在線的員工搬到一起,希望透過此帶來協同效應。

中關村在線+融商+家電匯

有鑑於現時中國農村內的鄉鎮夫妻店營運仍相當落後,集團希望利用中關村在線,家電匯(慧聰旗下電器電商平台)及融商(慧聰投資的一家SaaS研發公司)打造一個能夠提升傳統的鄉鎮夫妻店營運效率的業務。集團會免費為夫妻店安裝SaaS系統。系統將提供採購、經營、物流及金融等服務,從而提升營運效率。例如,集團透過集結來自夫妻店的採購訂單便能夠壓低成本,使夫妻店的利潤提升。現時,集團已為1,000家夫妻店安裝系統,我們相信這塊業務再需要多幾年時間才會成形,但潛力可期。

總結,集團現時的利潤主要來自信息服務,但未來重心將會放在交易服務上,並透過交易帶來流量及數據,把交易優勢帶到信息及數據服務上。以買化塑為例,隨著交易額逐步加大,平台已經掌握擁大的用戶及市場數據,並會開始發展平台上的廣告及數據分析業務。我們相信集團其餘的B2B平台將會以差不多的邏輯發展,把交易紅利散發到信息及數據上。

盈利預測

收入

我們預測2018/19年的交易服務營收將達至92.7億/185.3億人民幣。對比2017全年及2018年上半年,營收有大幅度上升的原因是因為我們相信集團的三大B2B平台將能保持增長,以及棉聯和中模國際分別在5月和下半年才併表,因此2018年下半年和2019年的增長將會十分強勁。

數據服務方面,我們預期2018/19年的營收將達到5.1億/6.6億人民幣,由於預計兆信將會進一步在防偽及溯源上使用區塊鏈技術及隨著交易板塊的流量提升,集團將會在B2B平台推出更多數據服務。

信息服務方面,我們估計2018/19年的營收為10.4億/11.3億人民幣。我們預計慧聰網及中關村在線將會維持緩慢增長,但隨著交易板塊交易量上升,集團將會在B2B平台推出更多廣告服務,使該板塊增速上升。

O2O業務方面,管理層表示由於在2019/20年集團因合約規定不能出售該板塊下的物業,因此估計收入將大減。我們假設2018/19年的收入為1.4億/0.07億人民幣。

毛利率

由於交易服務毛利率低,隨著交易量上升,我們估計毛利率將進一步下降,預計在2018/19年為12.9/8.0%。

銷售及行政成本

我們預測銷售成本及行政成本佔收入比在2018/19年將保持平穩,但由於營收大幅上升,我們估計在2018/19年銷售成本佔收入為6.7%/3.8%;行政成本佔收入為3.0%/1.9%。

純利

基於上述假設,我們預計純利增長在2018/19年分別為10.4%/-3.6%,達至3.5/3.4億人民幣。2019年負增長主要因為我們估計2019年不會如2018年般錄得巨額其他收入。

估值

我們相信慧聰向垂直B2B平台轉型將會帶來新的增長點。然而,現時交易服務只是發展只是轉型的第一步,未來交易所帶來的數據才是最有價值的。雖然集團的商業模式已經改變,但我們認為過往數據仍有一定參考價值。假設市盈率為22倍(過去五年之平均值為24倍,我們認為22倍為合理區間內),我們得出目標價$6.58港元,並給予“買入”評級,潛在回報約34.8%。(HKD/CNY=0.889)

風險提示

市場出現相同功能的B2B平台

商品因經濟變壞而需求大減

平台供應商拒絕與集團合作

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。