慧聪集团 (2280.HK) - 向垂直B2B转型带来新增长动力

| 投资建议 | 买入 |

| 建议时股价 | $4.880 |

| 目标价 | $6.580 |

投资概要

慧聪集团(慧聪)为国内信息服务及B2B电子商务服务公司,主要业务包括:交易、数据及信息服务。假设2018年市盈率为22倍(过去五年之平均值为24倍,我们认为22倍为合理区间内),我们得出目标价$6.58港元,并给予“买入”评级,潜在回报约34.8 %。(现价截至11月9日)

迎合B2B平台改革,附加多种配套服务

监於单纯依靠信息为企业提供买卖方接合服务的平台在过往证实并没有很成功,只有引入物流及资金流来进一步渗入交易才可以加强客户粘性。集团顺应趋势,主打三大垂直B2B平台,包括:买化塑、棉联及中模国际。该平台提供物流、支付、仓储、金融及数据服务等,以深度渗入企业的整个交易流程,并解决现时B2B领域痛点,以增加平台价值。

交易服务红利将散放到信息及数据

集团现时的利润主要来自信息服务,但未来重心将会放在交易服务上,并透过交易带来流量及数据,把交易优势带到信息及数据服务上。随着交易额逐步加大,集团的B2B平台就能掌握庞大的用户及市场数据,以发展平台上的广告及数据分析业务。

中期业绩收入及溢利大增,惟毛利率大跌

公司中期业绩收入至37.9亿人民币,同比大增182.3%;公司权益持有人应占溢利为1.9亿人民币,同比上升77.6%。惟由於交易板块毛利率偏低,集团毛利率从49.2%大跌至17.7%。今年5月,集团公布增持棉联至51%,并正式并表。在下半年,中模国际亦会并入合并财务报表。

公司概覧

慧聪成立於1992年,为国内信息服务业及B2B电子商务服务公司。在1994年,集团与富国公司签定独家代理《个人电脑》及《电子与电脑》广告的协议,进入工商业目录及黄页目录业务。在2013年12月,集团在香港联合交易所创业板挂牌上市。随着互联网的崛起,集团在2004年3月将慧聪商务网正式更名为慧聪网,开通40多个行业频道及76个行业搜索引擎。同年9月,慧聪网与腾讯科技合作,推出即时通讯工具“买卖通TM”,为集团向线上信息平台转型打下基础。在2014年,集团成功到香港联交所主板上市。2015年3月,慧聪以15亿人民币,收购ZOL中关村在线,成为集团第二个主打线上信息平台。惟在2015年,互联网业务开始见顶,营收及利润均出现倒退。在2017年10,刘军出任慧聪集团CEO,并提出「专注」和「聚焦」两大方针,把业务集中在信息服务、交易服务和数据服务三大业务板块,并把公司定位为用互联网和数据赋能传统产业的中国产业互联网领先者。在2018年8月,集团更委任紫光集团前执行副总裁张永红出任联席总裁。

行业分析

为何在过去B2B平台并没有如B2C般成功?

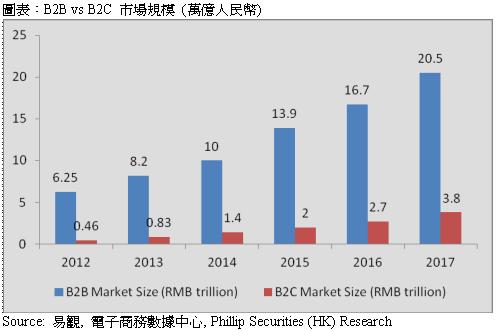

在中国B2C领域中,出现天猫及京东两大领先巨头,而B2B领域亦有出现阿里巴巴1688等领先者,但为何这领域的领先者并没有如B2C的般成功呢?以阿里巴巴为例,在2017年,B2C平台天猫的收入估计约四百亿人民币(由於阿里巴巴把淘宝和天猫的收入合并公布,我们根据已往天猫GMV的占比来假设天猫收入约占35%);B2B平台1688收入只录得约五十六亿人民币,B2C平台收入基本是B2B的七倍。然而,在2017年,中国B2B市场的交易规模却反而是B2C的五倍。到底是甚麽因素使一个规模更大的B2B市场出现不到如天猫及京东等规模的平台?

我们认为是B2B和B2C模式本质上的分别所做成。在以往的电商盈利模式中,这两类平台都是透过线上平台来接合买卖方需求及供应,平台再从中收取会员费或广告费等等。然而,从本质上来看,这类盈利模式其实不太适合B2B领域,相反,这模式更适合B2C领域。B2B平台的特点是买家更理性,十分重视卖家产品的质素及其诚信,因为产品交付延迟会对公司营运生产造成影响,因此单纯线上广告及促销很难直接促成交易。另外,企业之间上下游的关系较稳定,所以进驻企业在B2B平台中一旦接触客户後,下一次交易就可以私下进行,不再需要依赖信息平台。同时,B2B客户数目较少,但有更大重覆消费倾向,所以只要企业在平台获得足够数量的重覆消费客户後,对B2B平台的接合需求亦会减少。相反,B2C平台中,买家购买行为主要靠慾望和喜好需求来决定,较感性冲动,对卖家产品的质素及诚信不如企业般重视,利用节日促销活动和广告等方法刺激用户的效果理想。另外,企业与消费者的关系并不如企业与企业之间般稳定,重覆消费的客户数量亦较少,因此企业需要留在平台里吸纳新的消费者来维持经营。换言之,在信息时代下(提供广告信息将买卖方接合),B2C平台的客户粘性及效果都比B2B平台更高,解释了为何B2C领域会比B2B出色。

B2B 1.0 到B2B 2.0

单纯依靠信息为企业提供买卖方接合服务的平台在过往证实并没有十分成功,哪到底甚麽B2B平台才会成功呢?

我们认为(1) 提供额外增值服务及(2) 选择合适的产品行业才能使B2B成功。

1. 额外增值服务

为了增加平台的用户粘性,平台需要进一步渗入交易的物流及资金流,即是要从B2B 1.0 (信息)升级至2.0 (信息+物流+资金)。基於B2B客户自身特点,单单在信息流上提供服务并不足够,只有帮助企业解决痛点才能带来更大价值。在金融方面,中小企业固定资产等抵押担保品少及缺乏合规财务报表,所以进行银行融资比较困难,所以假如平台能够协助平台企业融资,这有助增加平台粘性;在数据方面,上游企业往往缺乏下游需求数据,使计划未来产量变得困难,同时,对於大宗商品,价格数据对商家以言也是十分重要,所以如平台能够提供相关数据,将可提升平台价值。只有通过深度渗入企业的整个交易流程,包括:物流、支付、仓储、金融及数据等及解决现时B2B领域痛点,B2B平台才能成功。

2. 选择合适的产品行业

根据我们前述B2B买家的特性,以现时B2B平台功能其实是比较难满足大型企业的要求。一般大型企业和供应商合作的过程是首先对样品进行测试,然後小批量试用,并反复沟通和磨合,最後才签署正式的采购协议。由於采购过程复习,所以较少大型企业单靠线上B2B平台进行采购。有监於此,我们认为在买家多为小型企业的行业里经营线上B2B平台将会更容易成功。原因是小型企业的购买模式比较接近个人消费者,所以相比大型企业,他们的采购过程更为简单,所以会较愿意在线上B2B平台进行采购。例如,大型企业的采购决定会由多个部门共同决定,而小型企业的采购决定可能只是由老板决定。

此外,交易产品为标准化商品亦会比较容易成功,因为这表示上游的供应商并不会有太大的议价能力,下游可以通过在线上B2B平台联合采购降低成本。另外,假如产业供应链冗长,B2B平台的功效也会相对明显。

业务分析

集团业务聚焦三大板块,包括交易服务、数据服务及信息服务,及希望利用互联网及数据赋能传统产业,打造「产业互联网」。

交易服务

买化塑

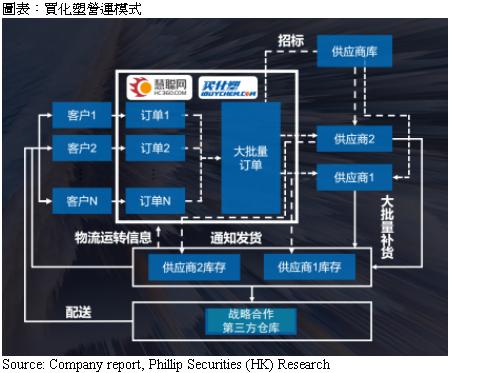

「买化塑」在2015年3月上线,定位於化工及塑料等大宗商品、次大宗商品及精细化工。平台匹配采购商及供应商进行现货交易,并为供应商和用户提供融资及物流服务等以解决售後问题。由於化塑市场是大型供应商面对小型采购商,所以平台采用集采的方式营运。平台先从下游收集离散订单,然後拼单并向上游采购,从以降低下游购买成本,抽佣率约0.5%-1.5%。买化塑是慧聪内部建立的B2B平台,创始人郭喜鸿亦在慧聪拥用多年化塑B2B行业经验。目前,平台拥用近100万家企业、800万网站会员,及入驻供应商起过8万家,SKU亦超过100万。另外,买化塑在华南、华东和华北设立了分公司,为广州、顺德、东莞、深圳、上海、宁波、杭州、无锡、北京、天津等城市提供落地撮合服务。同类型竞争平台有化塑汇及买塑网等。

棉联

「棉联」成立於2015年8月及在2016年4月上线,定位为棉花现货交易平台。平台提供在线交易、支付结算、物流、仓储及在线金融等服务。由於棉花一般都出产自西北,但纺织企业大部份却位於南方,对於没有采购团队的小型纺织厂只能向贸易商购买已经过多重提价及转售的生产原料,供应链冗长,成本比较高。另外,棉花市场主要是由小型供应商面对小型采购商,因此平台采用代采的方式营运。棉联帮助采购商直接接合供应商,避开贸易商多层加价,令采购商成本下降。采购商亦可以集合多家一起运送,从而以降低运输成本。集团在今年4月注资5000万人民币,合共持有约51%股权。2016年全年,棉联交易量达到2.58万吨,共GMV3.78亿元,月均交易额增长率高达34%。2017年,棉联GMV已突破10亿元,会员数目亦达到3800余家、上下游活跃会员数1000家,达到日均挂牌量10万吨的规模。另外,棉联创始人兼CEO龚文龙拥用丰富棉花行业经验,亦为中国棉花网及国家棉花监测系统的创办人。

中模国际

「中模国际」定位为建筑模架物资银行,覆盖物资包括:升降脚手架、铝合金模板、玻纤模板、建筑智能装备等。透过中模自家的SaaS系统平台「云租宝」,用户可以租借或寄租铝模板和爬架等物资。由於建筑模架物资的运输成本高,假如前後建筑项目地点距离太远,建筑分包商会倾向把物资在现时项目地点租出,再在下一个项目地点再把物资租入,降低运输成本。除此之外,中模亦提供设计、安装、维修翻新及供应链金融等服务。随着建筑工地安全要求更严格,分包商需要提高质素的模板及爬架设计才能够在总包商手中取得项目。因此,中模提供解决方案,如制作建筑资讯模型,帮助分包商争取项目。另外,设备也需要反覆翻新,由於规模效应下,中模能够以更便宜的开支进行维修翻新。虽然业务有部份是自营租赁,即自己购下物资再出租获利,惟占比较少。现时,集团股持57%,并将在2018下半年并表;市场上亦未出现竞争者,因此利润较集团其他平台高。

我们认为集团的B2B平台合符我们前述一个成功的B2B平台需要拥用的元素。就买化塑而言,化塑产品高标准化,市场由大型供应商及小型采购商组成,因此有利进行联合采购;平台有提供物流、融资及数据等服务,符合B2B 2.0的大方向。另外,就棉联而言,棉花产品标准化较高,市场上买卖家都偏向小型,而且供应链亦比较冗长,线上B2B平台功效会较明显。同时,棉联亦有提供支付结算、物流、仓储及在线金融等额外服务。此外,就中模国际而言,虽然平台要是转租为主,但除了信息撮合服务,亦提供有多种增值服务,如设计、安装、维修翻新及供应链金融,合符B2B 2.0趋势。

数据服务

兆信

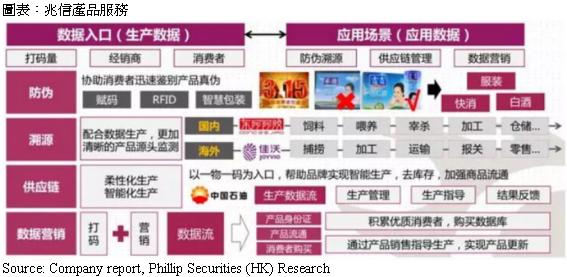

兆信股份在内地新三板上市(430073),业务为透过云平台,并利用大数据、物联网、区块链等技术,辅以数字码、二维码、RFID等标签,向客户提供防伪、溯源、供应链管理及数据营销等服务。兆信已在防伪行业经营20多年,拥有30项防伪技术,并服务4万多家客户,包括:三星电子、索尼、LG电子及小米等,其中兆信已成功应用区块链技术在同仁堂、宏济堂、德州扒鸡及露露集团的项目中。兆信得到系统质检总局认证;山东省中药材升级项目中,客户东阿阿胶、福牌阿胶及宏济堂阿胶的追溯升级系统均评为优秀。兆信2018年业绩理想,营收达到7,900万人民币,同比增长63%;归母净利润为870万人民币,同比上升54%。集团长远看好兆信业务发展,并已在今年增持至79.51%。

慧嘉互动

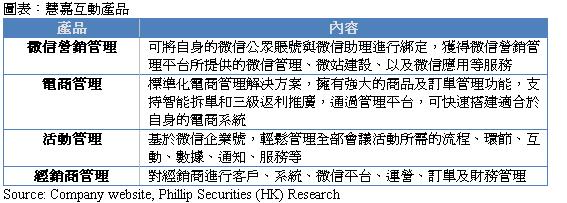

慧嘉互动是国内跨界整合营销平台,借助网络广告、市场数据分析为客户提供定制、精准的整合营销服务。慧嘉提供微信营销管理、电商管理、活动管理及经销商管理。慧嘉於2017年第三季与联通大数据中心和清华大学成立三方数据研究机构,向数据营销发展。

信息服务

中关村在线

中关村在线为内地领先的科技综合2C网站平台,含盖十多个种产品,包括:手机、手提电脑、数码产品及家电等。网站不但为用户提供产品规格、产品评测、产品比较及产品最新消息等等,同时提供全国四十多个城市的电子产品报价。网站在每种产品都拥用自己的编辑团队来制作内容,以吸引流量。目前,每天PC端及移动端的流量约1.5亿次,有逾4,000万名注册用户;每天文章阅读量100万以上和视频播放次数超过2万。网站现时市占率约62%,为现时中国科技门户网站领先者。网站会把用户引流到天猫及京东等平台进行购买,或者作为三、四线城市分销商的线上入口,由当地分销商发货,并从中收取广告收入。

慧聪网

慧聪网为集团核心线上2B信息服务平台,专注於工业品,与阿里巴巴1688模式相似。平台提供产品及服务包括买卖通、互通宝、品牌广告、商盈通及标王,主要收入来自会员费及广告费。慧聪网未来会加强制作内容,会类似中关村在线的模式,以增加用户粘性。有监於此,集团将慧聪网及中关村在线的员工搬到一起,希望透过此带来协同效应。

中关村在线+融商+家电汇

有监於现时中国农村内的乡镇夫妻店营运仍相当落後,集团希望利用中关村在线,家电汇(慧聪旗下电器电商平台)及融商(慧聪投资的一家SaaS研发公司)打造一个能够提升传统的乡镇夫妻店营运效率的业务。集团会免费为夫妻店安装SaaS系统。系统将提供采购、经营、物流及金融等服务,从而提升营运效率。例如,集团透过集结来自夫妻店的采购订单便能够压低成本,使夫妻店的利润提升。现时,集团已为1,000家夫妻店安装系统,我们相信这块业务再需要多几年时间才会成形,但潜力可期。

总结,集团现时的利润主要来自信息服务,但未来重心将会放在交易服务上,并透过交易带来流量及数据,把交易优势带到信息及数据服务上。以买化塑为例,随着交易额逐步加大,平台已经掌握拥大的用户及市场数据,并会开始发展平台上的广告及数据分析业务。我们相信集团其余的B2B平台将会以差不多的逻辑发展,把交易红利散发到信息及数据上。

盈利预测

收入

我们预测2018/19年的交易服务营收将达至92.7亿/185.3亿人民币。对比2017全年及2018年上半年,营收有大幅度上升的原因是因为我们相信集团的三大B2B平台将能保持增长,以及棉联和中模国际分别在5月和下半年才并表,因此2018年下半年和2019年的增长将会十分强劲。

数据服务方面,我们预期2018/19年的营收将达到5.1亿/6.6亿人民币,由於预计兆信将会进一步在防伪及溯源上使用区块链技术及随着交易板块的流量提升,集团将会在B2B平台推出更多数据服务。

信息服务方面,我们估计2018/19年的营收为10.4亿/11.3亿人民币。我们预计慧聪网及中关村在线将会维持缓慢增长,但随着交易板块交易量上升,集团将会在B2B平台推出更多广告服务,使该板块增速上升。

O2O业务方面,管理层表示由於在2019/20年集团因合约规定不能出售该板块下的物业,因此估计收入将大减。我们假设2018/19年的收入为1.4亿/0.07亿人民币。

毛利率

由於交易服务毛利率低,随着交易量上升,我们估计毛利率将进一步下降,预计在2018/19年为12.9/8.0%。

销售及行政成本

我们预测销售成本及行政成本占收入比在2018/19年将保持平稳,但由於营收大幅上升,我们估计在2018/19年销售成本占收入为6.7%/3.8%;行政成本占收入为3.0%/1.9%。

纯利

基於上述假设,我们预计纯利增长在2018/19年分别为10.4%/-3.6%,达至3.5/3.4亿人民币。2019年负增长主要因为我们估计2019年不会如2018年般录得巨额其他收入。

估值

我们相信慧聪向垂直B2B平台转型将会带来新的增长点。然而,现时交易服务只是发展只是转型的第一步,未来交易所带来的数据才是最有价值的。虽然集团的商业模式已经改变,但我们认为过往数据仍有一定参考价值。假设市盈率为22倍(过去五年之平均值为24倍,我们认为22倍为合理区间内),我们得出目标价$6.58港元,并给予“买入”评级,潜在回报约34.8%。(HKD/CNY=0.889)

风险提示

市场出现相同功能的B2B平台

商品因经济变坏而需求大减

平台供应商拒绝与集团合作

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。