作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

長城汽車 (2333.HK) - 銷量同比高增,盈利能力逆勢走強

| 投資建議 | 增持 |

| 建議時股價 | $31.600 |

| 目標價 | $36.200 |

投資概要

上半年業績亮眼,盈利同比增長205%

業績快報顯示,長城汽車2021年上半年營業收入621.6億元,同比增長73.0%;實現歸母淨利潤34.98億元,同比增長205.2%;實現扣非歸母淨利潤28.3億元,同比增長252.8%。

分季度來看,Q1/Q2分別實現營收311.2/310.42億元,同比增長150.62%/32.02%,實現歸母淨利16.39/18.59億元,同比增352.2%/3.51%,扣非歸母淨利潤13.35/14.96億元,同比升278%/減3.6%。業績增長的主要原因來自於整體車型銷量的增加,產品結構的上移,引發的盈利能力的提升。

銷量同比高增,盈利能力逆勢走強

上半年長城汽車累計實現整車銷售61.82萬台,同比上升56.47%。檸檬、坦克、咖啡智慧三大技術品牌對公司新車的提振效果明顯,第三代哈弗H6、歐拉品牌和坦克300等新車型的市場反響不俗。

分子品牌看,上半年哈弗品牌累計銷量39.15萬台,同比增加49.32%,相較沒有疫情幹擾的2019年的35.29萬輛增加了3.86萬台或10.9%。歐拉品牌累計銷售5.25萬台,同比升456.9%,歐拉品牌上半年累計銷量已經與去年全年銷量持平;今年推出的新品牌坦克實現銷售3.3萬台;長城皮卡累計銷售11.81萬台,同比增長23%;WEY品牌略有下滑,銷量和同比分別是2.3萬台和下滑13.7%。

分季度來看,Q1/Q2的銷量分別為33.9/27.9萬台,第二季在晶片短缺、產品銷量環比下降18%的情況下,收入僅僅環比下降0.3%,淨利潤仍環比增加13%,主要源於新車型受市場歡迎,占比提升,同時公司將有限的晶片資源優先匹配更高端車型,帶動平均單車售價提升,同時單車盈利大幅受益于平臺化生產帶來的規模效應。第二季度,公司的單車售價達到11.11萬元,同比升15.7%,環比大增21.0%,單車淨利潤0.67 萬元,同比降9.3%,環比勁升37.5%。

展望後市,哈弗新旗艦SUV概念車HAVALXY,以及WEY瑪奇朵、拿鐵等新車型將於下半年依次上市。之後歐拉閃電貓、朋克貓將繼續擴充新能源車型矩陣。坦克300城市版/500/600/800/700有望陸續加入到坦克陣營。隨著晶片短缺現象正在緩解,長城汽車的銷量有望持續走高。

2025戰略發展目標清晰

6月28日,長城汽車發布了2025“綠智潮玩”戰略:在2025年,實現全球年銷售400萬輛的目標,其中80%將是新能源汽車,營業收入將超過6000億元,未來累計研發投入將達到1000億元。2023年實現長城汽車首個零碳工廠,2025年實現全球氫能源市場佔有率前三。

公司還展出了112項核心技術成果,比如無鈷電池、DHT混動技術、3.0T+9AT/9HATP2動力總成、線控底盤、智慧座艙等技術,並發布咖啡智慧2.0系統以及成立咖啡智慧生態聯盟。我們認為,公司的2025戰略發展目標清晰,前瞻性技術革新佈局有望在未來不斷加強公司在新能源車和智慧化等領域的實力,打開未來估值空間。

投資建議

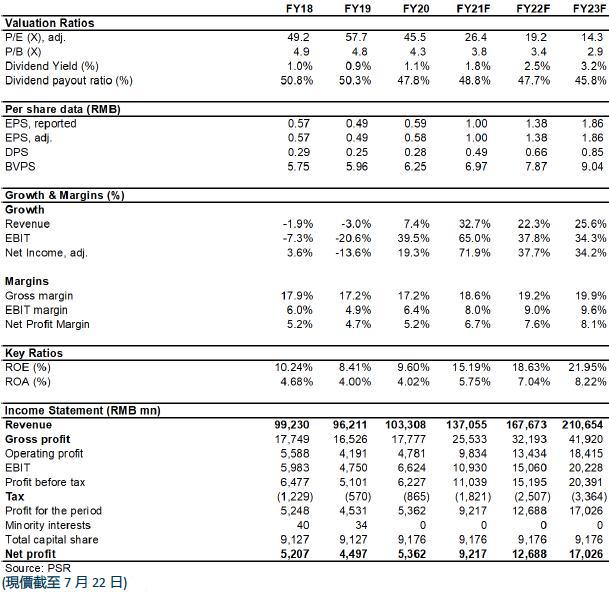

受益于新技術平臺和強車型周期,長城汽車在鞏固並保持原有SUV業務穩定增長的基礎上,不斷拓展新的細分市場,並取得突破。新平臺車型競爭優勢明顯,長遠目標明確提振信心。基於好於最新的財務數據,我們調整公司2021/2022/2023年的EPS為1.00/1.38/1.86元,上調目標價至36.2元,對應PE為30/22/16.4倍,P/B 4.4/3.9/3.4倍,維持“增持”評級。(現價截至7月22日)

風險

銷量不及預期

汽車市場急劇惡化

新能源車/皮卡/電池業務進展差於預期

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。