研究部十一月研究報告回顧

行業:

汽車&航空 (章晶)

TMT (宋承軒)

汽車 & 航空

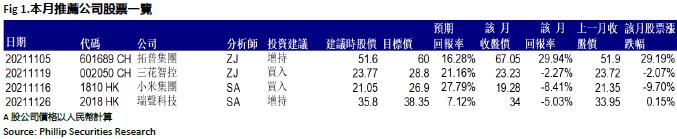

于本月本人更新了兩篇公司報告,分別是分別是拓普集團(601689.CH),和三花智控(002050.CH)。兩家公司均憑藉其獨特競爭優勢獲得成功。於其中,我們更推薦拓普集團。

2021年前三季度,拓普集團實現營業收入78.23億元,同比增長81.14%;歸母淨利潤7.53億元,同比增長94.44%;扣非歸母淨利潤7.31億元,同比增長103.47%;基本EPS0.69元/股,同比增長86.49%。其中,第三季度公司實現營業收入29.06億元,同比增長65.44%,環比上個季度增長16.70%;歸母淨利潤2.94億元,同比增長71.26%,環比增長37.43%。

今年以來,全球汽車市場在復蘇的同時,亦遭受晶片短缺的衝擊,拓普集團卻持續逆勢大幅增長,明顯好于行業水準,主要因為公司近年來積極向新能源車輕量化底盤及汽車電子領域拓展,轉型效果逐步顯現,前瞻佈局獲得了大量訂單,來自於特斯拉國產化項目帶來的增量貢獻明顯,同時其他核心客戶的配套車型銷量也上行,帶來經營業績快速增長。憑藉其出色的整車同步研發能力和戰略性的前瞻佈局,以及提前綁定下遊客戶,公司已經步入訂單收穫期:在輕量化底盤方面,公司的鋁合金一體化真空鑄造底盤已獲得福特、RIVIAN等客戶認可並開始量產,與 RIVIAN 合作配套的單車價值達 11000 元。熱管理方面,公司成功研發的集成式熱泵總成及電子膨脹閥、電子水閥、電子水泵等已獲得客戶認可,後期有望成為新能源熱管理領域整體方案供應商,整體單車配套價值量高達6000-9000元;智慧駕駛系統方面,作為ADAS的兩個核心執行端的IBS產品與智慧轉向系統EPS,正在加緊匹配,未來有望為公司新的增長點。

同時,公司推行 Tier0.5 業務模式並取得成功,逐步獲得智慧電動車企的認可,該模式下單車配套產品較多、金額較高,有助於增強公司的訂單獲取能力。

TMT

本月本人發表了兩篇研報,為小米集團(1810.HK)和瑞聲科技(2018.HK)。其中,我們更推薦瑞聲科技。

瑞聲科技公佈公司截至2021年9月30日的前三季業績,期內收入為128.6億元人民幣,同比增加4.0%,毛利率為26.3%,同比增加3.0個百分點,淨利潤為11.0億元人民幣,同比增長47.1%。而2021年第三季的業績承壓,主要國內客戶(如OPPO、Vivo)因晶片短缺而推遲及取消部分機型導致需求減弱和受海外疫情的影響,導致安卓聲學業務上的毛利率下跌。第三季收入為42.5億元人民幣,同比下降6.1%,毛利率為22.7%,同比下跌0.9個百分點,而淨利潤和淨利率則分別為1.8億元人民幣和4.3%,同比下跌57.4%和5.2個百分點。我們預期公司第四季整體業績有望維持環比增長,並維持2021年全年淨利潤恢復同比增長的預期,惟下調2021年全年淨利潤的預測約23%至15.8億元人民幣(前預計:20.5億元人民幣)。

3Q21公司聲學業務收入為人民幣22.0億元人民幣,同比增長1.9%,環比增長7.8%;毛利率則為26.3%,同比輕微下跌0.3個有分點,環比下跌2.1個百分點,主要因海外疫情的影響延續到第三季,導致安卓聲學產品的毛利率環比下降了7.4個百分點。隨著第四季越南工廠已經全面恢復正常生產,產能和良率將得到改善。以及公司的標準化小腔體聲學模組,在安卓聲學產品上的佔比已接近10%,並持續提升,預計標準化產品出貨量的提升將會進一步提高安卓聲學產品上的毛利率水平,並通過逐漸滲透中低端智能手機市場,擴闊公司的客戶群。另外,公司正與車企合作開發全新概念車的智能座艙音響系統,同時亦與一家國內頭部造車新勢力合作開發量產產品,預計公司車載聲學系統產品未來將搭載於其新車型上。

3Q21公司光學業務收入為3.9億元人民幣,同比下降17.6%,環比下跌51.6%;毛利率則為15.0%,同比下跌了9.6個百分點,環比下跌了7.0個百分點,主要因上游晶片和原材料短缺,國內客戶推遲及取消部分機型,導致需求減弱。在剔除自供模組的出貨量後,公司的塑膠鏡頭出貨量環比下降56.6%,6P出貨量維持佔比約11%。由於較低的產能利用率水平和平均單價,導致第三季塑膠鏡頭毛利率環比下跌8.7個百分點至24.7%,預計第四季度上游晶片短缺情況將得到緩解和公司客戶的訂單恢復,塑膠鏡頭的出貨量和毛利率將回升。而第三季光學模組的月均出貨量環比則下降21.3%,約為500萬隻,預期第四季光學模組的出貨量將會恢復。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。