匯豐控股 (0005.HK) - 目標價已到,市況向好估值再上調

| 投資建議 | 增持 |

| 建議時股價 | $85.300 |

| 目標價 | $95.000 |

在2011年5月11日集團的策略日,高級管理人員提出的目標如下:

保持12-15%的股權回報

2013年之前,降低成本25-35億美元,成本效益率達到48-52%

保持目標派息比率40-60%

重組全球業務

今年第三季業績情況:

股權回報約10%

降低持續成本31億美元,成本效益率:57.5%

目標派息比率40-60%

出售及退出41項非核心業務

我們首季的目標價85元已於首月達到,主要因市況強勁匯控走勢跟隨大市上升,市底遠比我們預期為強如客戶根據我們上月每週策略的期權買賣建議定必獲利甚豐。但建議客戶仍需加強風險管理,首先匯控自去年第四季大幅反彈後仍未如我們預期中出現調整,而匯控現價已充份反映其基本面的價值,市場已預期匯控去年全年業績因成本控制得宜已全面改善。相比我們67元附近推薦時,現時股價已非特別折讓,匯控要再度跑贏大市;除非其去年第四季及全年的業績出現超出市場所預期的佳績,但我們對此仍持審慎態度。我們預期匯控業績將於今年中期才全面確實轉好,在全年業績未能確定下,客戶宜管理風險;而匯控股價持續上揚主要因為大市氣氛向好,投資者對其前景轉趨樂觀並上調其估值所引至。如大市突然轉向,匯控股價將難免回調,特別是我們預期市場將聚焦於美國債務上限問題及國內企業去年業績問題,預期投資者的樂觀情緒會因此而轉趨審慎,建議投資者加強風險管理或因應可負擔風險做適量對冲。

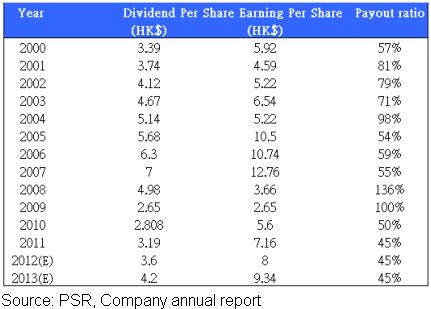

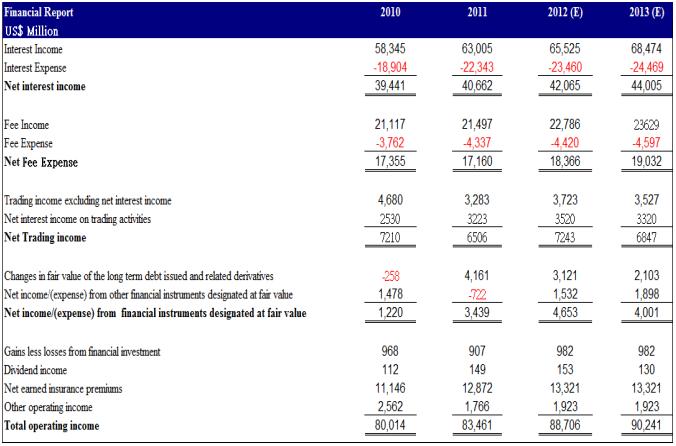

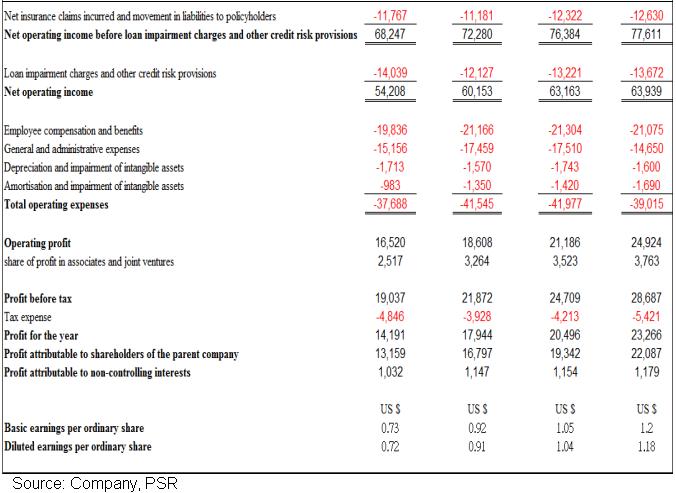

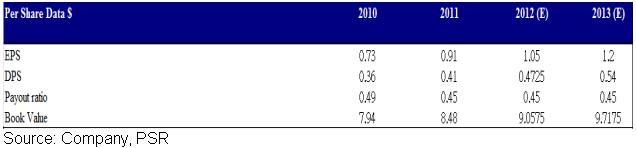

如匯控股價短期內如我們估計般回調,建議客戶下於80元以下吸納,並作中長線持有。基於市場轉趨樂觀及首季目標價85元已到,我們上調匯控全年目標價至95元,但盈利預測不變。一如我們12月的報告,因預期匯控成本效益轉好,特別是持續節省的31億美元開支仍未反映於年報及股價上,我們仍維持匯控長線樂觀的看法,預期明年上半年將回到100元水平,但短線仍有跟隨大市回調風險。在匯控的營運基本日漸改善的背景下,我們維持集團今明兩年的營利預測分別至每股8港元及9.34港元,同比盈利增長分別為11.7%及16.75%。2012及13年預期市盈率分別為11.875倍及10.2倍,預測市帳率分別為1.345倍及1.253倍;12年的全年每股盈利預期可達8港元,每股派息3.6港元,派息率可維持45%。我們估計今年上半年集團的成本控制良好下業績有望可顯著改善;我們上調匯控目標價至95元,維持“增持“的投資評級。要是客觀情況一如我們所預期,估計該目標價或可於明年首季可達到,再樂觀一點,匯控股價或可在2014年上半年重上100元以上。

出售資產潮或接近尾聲

匯控以2.3%溢價,每股59元的合理價悉數出售平保12.328億股H股,佔其H股約39.39%,及總發行股本15.57% 。交易完成後匯豐將獲得稅後利潤約26億美元,並改善匯控的核心一級資本比率及總資本比率,分別約0.5%及1%。

因此我們估計明年核心一級資本比率及總資本比率將改善至12.2%和16.6%,有望附合巴塞爾資本協定三及 20國集團可能提出的大型銀行的附加資本要求(約2.5%),我們預期是次交易所得利益將於今年第四季入帳並有助改善派息,但預期不會派發特別股息或大幅提升派息率。此外,滙控亦計劃於明年出售帳面價值逾400億美元的次級貸款,如美國的樓市再進一步復甦,我們預料此交易可令核心一級資本比率再上升100至150點子。但我們認為滙控出售交通銀行(03328.HK)股權的意欲不大,因交通銀行和匯控於內地有超過100個不同的業務合作,而中國為匯控未來發展的最重要市場,如出售該股權則和集團的發展方向相違。

另外,我們預期集團將不會再大規模出售資產,因集團管理層認為資產重組工作已完成超過75%。匯控出售非核心業務不但能消除今明兩年的盈利不確定因素,更有助應對歐美的訴訟及索賠,以及可以集中改善核心銀行業務。

美國反洗黑錢訴訟完滿解決

匯控和美國監管機構將就反洗黑錢不力的指控達成延遲起訴協議, 匯控將支付19.21億美元罰款,承認反洗黑錢不力、及改善合規系統後,執法機構可延遲或取消起訴。是次罰款亦遠比市場之前所預期的20-30億美元為低;集團之前亦爲有關指控撥備約15億美元,因此集團只需再支付4.21億美元即可解決有關指控,我們認為是次罰款金額只佔集團的小部分盈利,並不影響集團的整體增長,而且美國監管機構亦不會對匯控營運作出直接監控,有關指控的不明朗因素將一掃而空。

反觀同業渣打銀行(2888.HK)的罰款金額高達6.67億美元,金額比匯控為低但已令該行今年盈利只有單位數增長,而且有關監管機構亦將派員到該銀行直接監督營運,雖然現時亦未有進一步的具體消息,但渣打銀行的增長引擎正正在中東及非洲地區等洗黑錢高危地區,有關的內部監管成本上升數字及對集團的營運影響仍是未知之數,預期有關指控的陰霾仍將持續困擾渣打銀行集團。

業務重組成果並未反映

我們預期匯控明年的業績增長將由良好的成本控制所帶動。首先,自2011年的策略日開始集團已持續削減成本並改善成本效益比率,回顧今年第三季業績,自去年初匯控已出售及退出41項非核心業務,以年率計算共節省持續成本約31億美元,已非常接近策略日所定下的目標上限35億美元,我們不排除管理層或將超額完成此項指標,特別在歐美等低營運效率地區推行大規模的業務重組後。

但同期集團的列賬基準成本效益比卻持續惡化,主要因為今年第三季有12億美元的特別支出,而以今年計特別支出項目包括重組成本6.6億美元,英國客戶賠償約17億美元,美國反洗黑錢調查的15億美元撥備,相關特別支出共近40億美元。

其實相關的特別支出大多數是一次性的支出,並不涉及核心營運,我們預期當中涉及的支出或於下財政年度已不復存在或開始減少,對整體盈利有正面影響,加上超預期的持續成本節省亦有利明年的業績及改善股本回報率,但我們認為有關的因素現在並未直接反映於股價上。即使來年的相關特別支出超出我們所預期,我們相信集團今明兩年出售資產的收益仍可抵消,因此如成本效益比在明年大幅改善下,勢必改善盈利及帶動股價進一步躍進。

派息政策

派息政策方面,11年匯控派息率近45%,但隨著巴塞爾III將開始實施,以及對中國的不斷投資,我們認為集團未來兩個財政年度內的每股派息會維持策略日目標(40-60%)的中下限,12年的上半年的每股盈利和我們之前所估計接近,12年的全年每股盈利預期可 達8港元,每股派息3.6港元,派息率可維持45%。.

估值

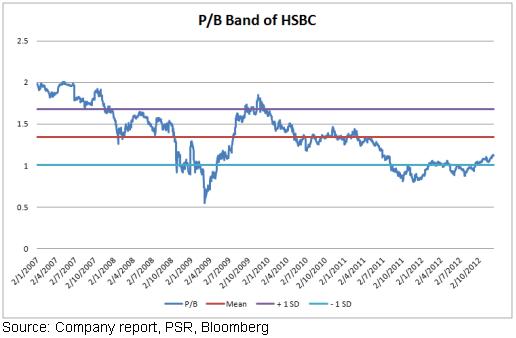

匯控現價巿帳率約1.2倍,貼近五年平均值,集團的成本效益比稍高於同業,在歐美訴訟及索賠潮轉趨明朗,環球業務重組漸見起成效及環球市場持續改善的背景下;2013及14年業績將有望大幅改善,預期明年每股盈利將有雙位數字增長。維持”增持”評級,目標價上升至95元。

同業比較

中銀香港(2388.HK)曾經為我們研究部首選,相比我們之前推介時已有可觀升幅,集團的基本面非常良好,目標價26元已到,但現價已充分反眏其內在價值,加上近兩倍市帳率,估值偏高;暫時未見到有市場預期外的增長亮點。

渣打銀行(2888.HK)同匯控皆為國際銀行,最近與美國監管當局就洗黑錢案達成和解協議,但有關罰款金額已令今年盈利增長只有單位數,暫時未知當局的額外監管會否對盈利有重大影響。

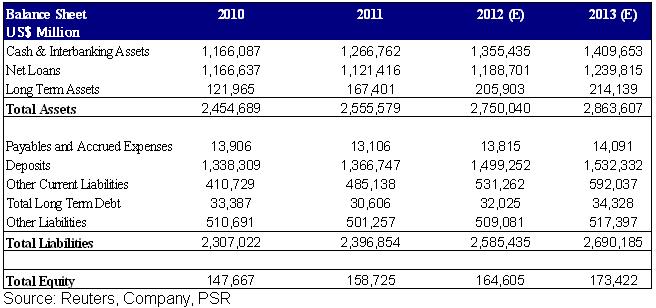

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。