作者

經理

主要按基本因素選股,但有時也會參考圖表、技術分析。除股票外,亦經常研究期權 。歡迎來電賜教或交流心得。

電話:

36517388

電郵:

porteryau@phillip.com.hk

一脈陽光(02522)估值過高,隨時可能面臨調整風險

一、公司概況

一脈陽光(02522)專注於醫療保健領域,提供醫學影像中心的運營與技術服務。儘管該公司在過去幾年中迅速擴展,但近期的業績表現顯示出一些挑戰。

二、財務概況

截至2024年6月止半年度,集團營業額下跌21.9%至4.14億元(人民幣;下同),股東應佔溢利下降91.1%至384萬元。期內,集團業務概況如下:

- 整體毛利減少15.4%至1.6億元,毛利率上升3個百分點至38.6%。

- 影像中心服務:營業額下降5.9%至3.19億元,佔總營業額的77.1%。其中,旗艦型影像中心營業額下跌17.9%至6042萬元;區域共享型影像中心營業額減少1.1%至1.83億元;專科醫聯體型影像中心營業額下降8.8%至5400萬元;運營管理型影像中心營業額上升1.3%至2186萬元。

- 影像解決方案服務:營業額下跌54.3%至8518萬元,佔總營業額的20.6%。

- 一脈雲服務:營業額增長1.2倍至958萬元。

- 截至2024年6月30日,集團現金及現金等價物為3.06億元,借款為2.65億元,資產負債比率(總借款除以總權益)為17%(2023年12月31日為15.7%)。

三、估值分析

一脈陽光的市盈率高達2815倍,顯著高於行業平均的60倍,市净率為11.29倍,也遠高於行業平均的2倍。這種高估值可能反映了市場對其未來增長的過度樂觀預期,但也使其面臨較大的調整風險。

四、行業前景

- 醫療保健市場趨勢:隨著老齡化社會的到來和健康意識的提升,醫療保健市場將持續增長。專注於高端醫學影像的公司仍存在一定的增長潛力。

- 競爭環境:行業內競爭激烈,其他公司不斷提升技術和服務質量,這對一脈陽光的市場份額構成挑戰。

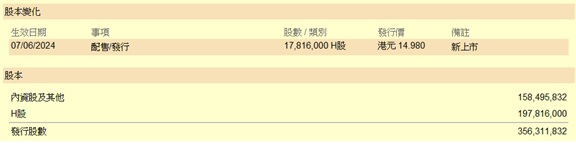

五、高估值背後原因

流通股數僅有9,803,500股,僅占總股數的2.75%。這使得少量股數的成交可以造成股價的劇烈波動。

.jpg)

六、結論與建議

一脈陽光的業績表現不佳及超高估值為投資者帶來一定風險。儘管未來醫療市場仍有增長潛力,但公司需重新評估其業務策略並改善盈利能力。投資者在考慮投資時應謹慎行事,密切關注公司的業務調整及市場環境的變化。

由於估值極為昂貴,加上流通股數有限,建議不應在現價買入股份。可留意禁售日期的最後一天(2025年6月6日),在禁售期前可考慮少量沽空,目標股價重回招股價($14.98),甚至更低。

研究報告由輝立証券集團旗下於香港證監會持牌的輝立証券(香港)有限公司及/ 或輝立商品有限公司(“輝立”)所發報。本文所包含的資料均為輝立從相信為準確的來源搜集。輝立對有關報告所引致之任何損失或虧損概不負責。本報告所載的資料只供参考用途,並沒有法律約束力,亦不構成投資建議、邀約、購入、出售任何產品。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。