作者

经理

主要按基本因素选股,但有时也会参考图表、技术分析。除股票外,亦经常研究期权 。欢迎来电赐教或交流心得。

电话:

36517388

电邮:

porteryau@phillip.com.hk

一脉阳光(02522)估值过高,随时可能面临调整风险

一、公司概况

一脉阳光(02522)专注於医疗保健领域,提供医学影像中心的运营与技术服务。尽管该公司在过去几年中迅速扩展,但近期的业绩表现显示出一些挑战。

二、财务概况

截至2024年6月止半年度,集团营业额下跌21.9%至4.14亿元(人民币;下同),股东应占溢利下降91.1%至384万元。期内,集团业务概况如下:

- 整体毛利减少15.4%至1.6亿元,毛利率上升3个百分点至38.6%。

- 影像中心服务:营业额下降5.9%至3.19亿元,占总营业额的77.1%。其中,旗舰型影像中心营业额下跌17.9%至6042万元;区域共享型影像中心营业额减少1.1%至1.83亿元;专科医联体型影像中心营业额下降8.8%至5400万元;运营管理型影像中心营业额上升1.3%至2186万元。

- 影像解决方案服务:营业额下跌54.3%至8518万元,占总营业额的20.6%。

- 一脉云服务:营业额增长1.2倍至958万元。

- 截至2024年6月30日,集团现金及现金等价物为3.06亿元,借款为2.65亿元,资产负债比率(总借款除以总权益)为17%(2023年12月31日为15.7%)。

三、估值分析

一脉阳光的市盈率高达2815倍,显着高於行业平均的60倍,市净率为11.29倍,也远高於行业平均的2倍。这种高估值可能反映了市场对其未来增长的过度乐观预期,但也使其面临较大的调整风险。

四、行业前景

- 医疗保健市场趋势:随着老龄化社会的到来和健康意识的提升,医疗保健市场将持续增长。专注於高端医学影像的公司仍存在一定的增长潜力。

- 竞争环境:行业内竞争激烈,其他公司不断提升技术和服务质量,这对一脉阳光的市场份额构成挑战。

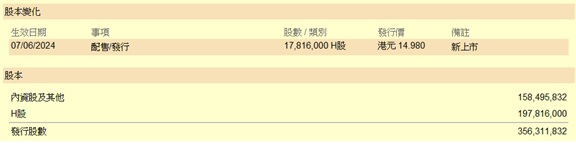

五、高估值背後原因

流通股数仅有9,803,500股,仅占总股数的2.75%。这使得少量股数的成交可以造成股价的剧烈波动。

.jpg)

六、结论与建议

一脉阳光的业绩表现不佳及超高估值为投资者带来一定风险。尽管未来医疗市场仍有增长潜力,但公司需重新评估其业务策略并改善盈利能力。投资者在考虑投资时应谨慎行事,密切关注公司的业务调整及市场环境的变化。

由於估值极为昂贵,加上流通股数有限,建议不应在现价买入股份。可留意禁售日期的最後一天(2025年6月6日),在禁售期前可考虑少量沽空,目标股价重回招股价($14.98),甚至更低。

研究报告由辉立证券集团旗下於香港证监会持牌的辉立证券(香港)有限公司及/ 或辉立商品有限公司(“辉立”)所发报。本文所包含的资料均为辉立从相信为准确的来源搜集。辉立对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料只供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购入、出售任何产品。

投资涉及风险,有可能损失投资本金。你应谘询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页 http://www.phillip.com.hk《风险披露声明》。

辉立(或其雇员) 可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务、招揽或业务往来。

以上资料为辉立拥有并受版权及知识产权法保护。除非事先得到辉立明确书面批准,否则不应复制、散播或发布。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。