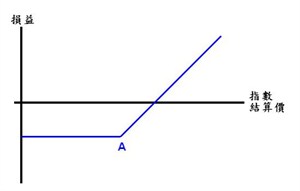

買入認購期權 (Long call)

買入行使價A的認購期權

配合大市應用:看好後市,若對後市升勢非常樂觀,可以買入行使價高的期權(即是價外期權),以高槓桿取得高回報。

| 潛在利潤 結算價高於打和點: 結算價 – 打和點 |

最大損失 只限於付出的期權金 |

| 到期日打和點:A + 付出的期權金 | |

| 例子:假如恆生指數期貨是18000點,看好後市可買入行使價(A)18000點的認購期權,付出期權金300點 (若更樂觀,可以買入較高行使價的認購期權,如18600點的認購期權) 到期日打和點 18000點 + 300點 = 18300點 潛在利潤 若結算價為20000點: 20000點 – 18300點 = 1700點 最大損失 只限於付出300點的期權金 |

|

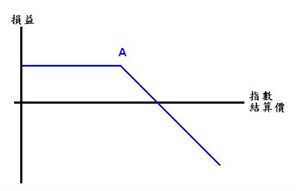

沽出認購期權 (Short call)

沽出行使價A的認購期權

配合大市應用:看淡後市,若對後市升勢不樂觀,可以沽出認購期權,以收取期權金。

| 潛在利潤 結算價低於打和點:打和點 – 結算價,最多只限於收取的期權金。 |

最大損失 無限 |

| 到期日打和點:A + 收取的期權金 | |

| 例子:假如恆生指數期貨是18000點,看淡後市可沽出行使價(A)18000點的認購期權,收取期權金300點。 到期日打和點 18000點 + 300點 = 18300點 潛在利潤 若結算價為18100點:18300點 – 18100點 = 200點 若結算價為18000點以下:全部期權金300點 最大損失 若結算價為18300點以上:理論上損失可以是無限 |

|

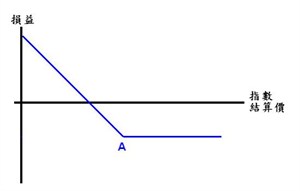

買入認沽期權 (Long Put)

買入行使價A的認沽期權

配合大市應用:看淡後市,若對後市跌勢非常樂觀,可以買入行使價低的期權(即是價外期權),以高槓桿取得高回報。

| 潛在利潤 結算價低於打和點:打和點 – 結算價 |

最大損失 只限於付出的期權金 |

| 到期日打和點:A – 付出的期權金 | |

| 例子:假如恆生指數期貨是18000點,看淡後市可買入行使價(A)17000點的認沽期權,付出期權金100點。 到期日打和點 17000點 - 100點 = 16900點 潛在利潤 若結算價為16500點:16900點 – 16500點 = 400點 最大損失 只限於付出100點的期權金 |

|

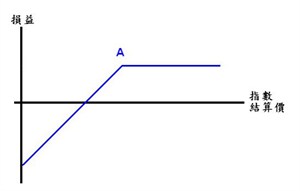

沽出認沽期權 (Short Put)

沽出行使價A的認沽期權

配合大市應用:看好後市,若對後市跌勢不樂觀,可以沽出認沽期權,以收取期權金。

| 潛在利潤 結算價高於打和點:結算價 – 打和點,最多只限於收取的期權金。 |

最大損失 行使價 – 期權金 |

| 到期日打和點:A – 收取的期權金 | |

| 例子:假如恆生指數期貨是18000點,看好後市可沽出行使價(A)17000點的認沽期權,收取期權金100點。 到期日打和點 17000點 – 100點 = 16900點 潛在利潤 若結算價為16950點:16950點 – 16900點 = 50點 若結算價為17000點以上:全部期權金100點 最大損失 若結算價為16900點以下:理論上損失可以是很巨大 |

|

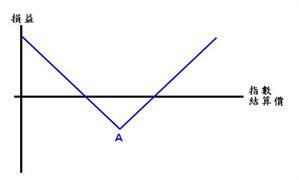

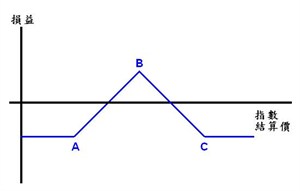

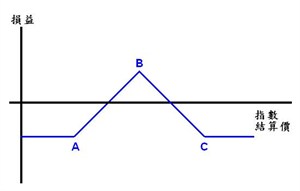

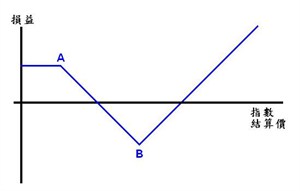

馬鞍式長倉 (Long Straddle)

同時買入相同月份相同行使價A的認購及認沽期權

配合大市應用:認為後市會大幅波動,但不確定方向。

| 潛在利潤 1. 結算價低於較低打和點:較低打和點 – 結算價 2. 結算價高於較高打和點:無限 |

最大損失 只限於付出的期權金 |

| 到期日打和點: 1. 較低打和點:A – 付出的期權金 2. 較高打和點:A + 付出的期權金 |

|

| 例子:假如恆生指數期貨是18000點,認為後市會大幅波動,但不確定方向,可同時買入行使價(A)18000點的認購及認沽期權,付出期權金500點。 到期日打和點 較低打和點:18000點 – 500點 = 17500點 較高打和點:18000點 + 500點 = 18500點 潛在利潤 若結算價為16500點:17500點 – 16500點 = 1000點 若結算價為19500點以上:19500點 – 18500點 = 1000點 最大損失 若結算價為17500點至18500點之間:最多損失付出的期權金500點 |

|

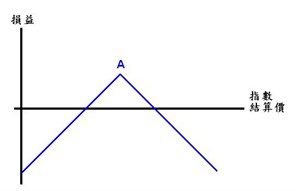

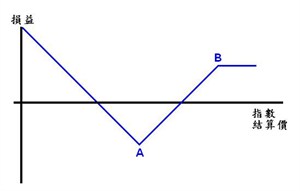

馬鞍式短倉 (Short Straddle)

同時沽出相同月份相同行使價A的認購及認沽期權

配合大市應用:認為後市波動不大

| 潛在利潤 1. 結算價低於A:結算價 – 較低打和點 (最多為已收的總期權金) 2. 結算價高於A:較高打和點 – 結算價 (最多為已收的總期權金) |

最大損失 1. 結算價低於較低打和點:較低打和點 – 結算價 2. 結算價高於較高打和點:無限 |

| 到期日打和點: 1. 較低打和點:A – 收取的總期權金 2. 較高打和點:A + 收取的總期權金 |

|

| 例子:假如恆生指數期貨是18000點,認為後市不會大幅波動,可同時沽出相同月份相同行使價(A)18000點的認購及認沽期權,收取總期權金500點。 到期日打和點 較低打和點:18000點 – 500點 = 17500點 較高打和點:18000點 + 500點 = 18500點 潛在利潤 若結算價為18000點:18000點 – 17500點 = 500點 若結算價為18300點:18500點 – 18300點 = 200點 最大損失 若結算價為低於17500:理論上損失可以是很巨大 若結算價為高於18500:理論上損失可以是無限 |

|

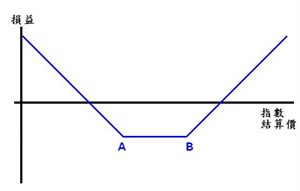

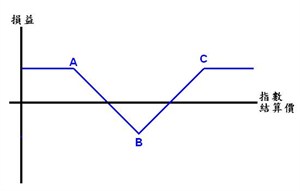

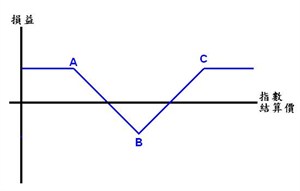

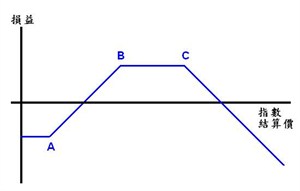

勒束式長倉 (Long Strangle)

同時買入相同月份行使價A的認沽及行使價B的認購期權

配合大市應用:認為後市會大幅波動,但不確定方向,成本較馬鞍式長倉低。

| 潛在利潤 1. 結算價低於較低打和點:較低打和點 – 結算價 2. 結算價高於較高打和點:無限 |

最大損失 只限於付出的期權金 |

| 到期日打和點: 1. 較低打和點:A – 付出的期權金 2. 較高打和點:B + 付出的期權金 |

|

| 例子:假如恆生指數期貨是18000點,認為後市會大幅波動,但不確定方向,可同時買入行使價(A)17000點的認沽期權,及行使價(B)19000的認購期權,付出期權金200點,成本較馬鞍式長倉低。 到期日打和點 較低打和點:17000點 – 200點 = 16800點 較高打和點:19000點 + 200點 = 19200點 潛在利潤 若結算價為16000點:16800點 – 16000點 = 800點 若結算價為19500點:19800點 – 19200點 = 600點 最大損失 若結算價為16800點至19200點之間:最多損失付出的期權金200點 |

|

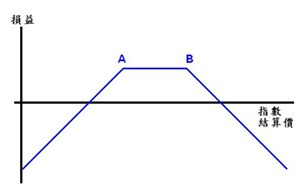

勒束式短倉 (Short Strangle)

同時沽出相同月份行使價A的認沽及行使價B的認購期權

配合大市應用:認為後市波動不大,基本按金要求較馬鞍式短倉低。

| 潛在利潤 1. 結算價低於A:結算價 – 較低打和點 (最多為已收的總期權金) 2. 結算價高於B:較高打和點 – 結算價 (最多為已收的總期權金) 3. 結算價高於A但低於B:已收的總期權金 |

最大損失 1. 結算價低於較低打和點:較低打和點 – 結算價 2. 結算價高於較高打和點:無限 |

| 到期日打和點: 1. 較低打和點:A – 收取的總期權金 2. 較高打和點:B + 收取的總期權金 |

|

| 例子:假如恆生指數期貨是18000點,認為後會在17000 - 19000點之間徘徊,可同時沽出相同月份行使價(A)17000點的認沽期權及行使價(B)19000點的認購期權,收取總期權金200點。 到期日打和點 較低打和點:17000點 – 200點 = 16800點 較高打和點:19000點 + 200點 = 19200點 潛在利潤 若結算價為16900點:16900點 – 16800點 = 100點 若結算價為19100點:19200點 – 19100點 = 100點 若結算價為17000點至19000點之間:200點 最大損失 若結算價為低於16800:理論上損失可以是很巨大 若結算價為高於19200:理論上損失可以是無限 |

|

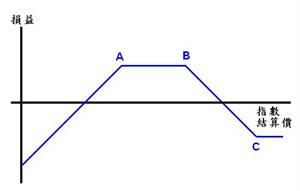

看好認購誇價 (Long Call Spread)

同時買入行使價A的認購期權及沽出行使價B的認購期權

配合大市應用:認為後市會溫和上升,成本較只買入認購期權低。

| 潛在利潤 B – A – 付出的淨期權金 |

最大損失 付出的淨期權金 |

| 到期日打和點:A + 付出的淨期權金 | |

| 例子:假如恆生指數期貨是18000點,認為後市會溫和上升 ,可同時買入行使價(A)18200點認購期權,及沽出行使價(B)18600點認購期權,付出淨期權金170點。 到期日打和點 18200點 + 170點 = 18370點 潛在利潤 若結算價高於18600點:最大利潤為230點 最大損失 付出淨期權金170點 |

|

看好認沽誇價 (Short Put Spread)

同時買入行使價A的認沽期權及沽出行使價B的認沽期權

配合大市應用:認為後市會溫和上升,基本按金要求較只沽出認沽期權低。

| 潛在利潤 結算價 – 打和點 (最多為已收的淨期權金) |

最大損失 B – A – 已收的淨期權金 |

| 到期日打和點:B – 已收的淨期權金 | |

| 例子:假如恆生指數期貨是18000點,認為後市會溫和上升 ,可同時買入行使價(A)17400點認沽期權,及沽出行使價(B)18000點認沽期權,收取淨期權金190點。 到期日打和點 18000點 – 190點 = 17810點 潛在利潤 若結算價高於18000點:最大利潤為190點 最大損失 18000點 – 17400點 – 190點 = 410點 |

|

看淡認購組合 (Short call spread)

同時沽空行使價A認講期權及買入行使價B認購期權

配合大市應用: 看淡後市,但不會大跌

| 潛在利潤 打和點 – 結算價,但只限於已收取的期權金 |

最大損失 B – A – 已收取期權金 |

| 到期日打和點:A + 收取的期權金 | |

| 例子:假如恆生指數期貨是18000點,看淡後市. 但不會大跌,可同時沽空行使價(A)17800點及買入行使價(B)18200點認購期權,淨收取期權金150點 到期日打和點 17800點 + 150點 = 17950點 潛在利潤 結算價低於17800點: 最大盈利為150點 最大損失 18200點 – 17800點 – 150點 = 250點 |

|

看淡認沽組合 (Long put spread)

同時沽空行使價A認沽期權及買入行使價B認沽期權

配合大市應用: 看淡後市,但不會大跌

| 潛在利潤 打和點 – 結算價,但只限於B – A – 付出的期權金 |

最大損失 已付出期權金 |

| 到期日打和點: B – 付出的期權金 | |

| 例子:假設恒生指數是18000點,看淡後市. 但不會大跌,可同時買入行使價(B)17600點及沽空行使價(A)17200點認沽期權,淨付出期權金150點。 到期日打和點 17600點 - 150點 = 17450點 潛在利潤 結算價低於17350點: 最大盈利為250點 最大損失 淨付出期權金150點 |

|

蝶式長倉 (Long butterfly)

買入行使價A認購(認沽)期權,沽空2張行使價B認購(認沽)期權,買入行使價C認購(認沽)期權,但B – A = C – B

配合大市應用: 認為後市波幅不大

| 潛在利潤 1. B > 結算價 > 較低打和點: 結算價 – A - 淨付出期權金,但只限於B – 較低打和點 2. 較高打和點 > 結算價 > B: C - 結算價 - 淨付出期權金,但只限於較高打和點 – B |

最大損失 已付出期權金 |

| 到期日打和點: 1. 較低打和點: A + 淨付出期權金 2. 較高打和點: C – 淨付出期權金 |

|

| 例子:假設恒生指數是18000點,認為後市波幅不大,可沽空兩張(B)18000點認購期權,收取700點(350點x 2)期權金,同時買入1張(A)17600點認購期權,付出500點;及再買入1張(C)18400點認購期權,付出250點期權金。整個組合付出50點期權金(700-500-250)。 到期日打和點 較低打和點: 17600點 + 50點 = 17650點 較高打和點: 18400點 - 50點 = 18350點 潛在利潤 結算價等於18000點: 最大盈利為350點 最大損失 淨付出期權金50點 |

|

蝶式短倉 ( Short butterfly)

沽空行使價A認購(認沽)期權,買入2張行使價B認購(認沽)期權,沽空行使價C認購(認沽)期權,但要B – A = C – B

配合大市應用: 認為後市波幅大

| 潛在利潤 1. 結算價低於較低打和點: 較低打和點 – 結算價,但限於已收取淨期權金 2. 結算價高於較高打和點: 結算價 - 較高打和點,但限於已收取淨期權金 |

最大損失 B – A - 已收取淨期權金 或 C – B - 已收取淨期權金 |

| 到期日打和點: 1. 較低打和點: A + 收取期權金 2. 較高打和點: A – 收取期權金 |

|

| 例子:假設恒生指數是18000點,認為後市波幅變大,可買入兩張(B)18000點認購期權,付出700點期權金,同時沽空1張(A)17600點認講期權,收取500點;及再沽空1張(C)18400點認購期權,收取250點期權金。整個組合收取50點期權金。 到期日打和點 較低打和點: 17600點 - 50點 = 17550點 較高打和點: 18400點 + 50點 = 18450點 潛在利潤 結算價低於17550點或高過18450點 : 最大盈利 50點 最大損失 400點 – 50 點 = 350點 |

|

Iron butterfly短倉 (Short Iron Butterfly)

沽空行使價A認沽期權,買入行使價B認購及認沽期權,及沽空行使價C認購期權,但要B – A = C – B

配合大市應用: 認為後市波幅大

| 潛在利潤 1. 結算價低於較低打和點: B – A – 淨付出期權金 2. 結算價高於較高打和點: C – B - 淨付出期權金 |

最大損失 限於淨付出期權金 |

| 到期日打和點: 1. 較低打和點: B - 淨付出期權金 2. 較高打和點: B + 淨付出期權金 |

|

| 例子:假設恒生指數是18000點,認為後市波幅變大,可買入(B)18000點的認購及認沽期權,共付出600點期權金,同時沽空1張(A)17600點認沽期權,收取210點;及再沽空1張(C)18400點認購期權,收取250點期權金。整個策略淨付出140點期權金。 到期日打和點 較低打和點: 17600點 - 140點 = 17460點 較高打和點: 18400點 + 140點 = 18540點 潛在利潤 400點 – 140點 = 260點 最大損失 限於淨付出期權金140點 |

|

Iron butterfly長倉 (Long iron butterfly)

沽空行使價A認沽期權,買入行使價B認購及認沽期權,及沽空行使價C認購期權,但要B – A = C – B

配合大市應用: 認為後市波幅不大

| 潛在利潤 1. B > 結算價 > 較低打和點: 結算價 – 較低打和點 2. B < 結算價 < 較高打和點: 較高打和點 – 結算價 |

最大損失 B – A – 已淨收取期權金或 C – B – 已淨收取期權金 |

| 到期日打和點:1. 較低打和點: B – 已收取淨期權金 2. 較高打和點: B + 已收取淨期權金 |

|

| 例子:假設恒生指數是18000點,認為後市波幅不大,可沽空(B)17800點的認購及認沽期權,共收取700點期權金,同時買入1張(A)17400點認沽期權,付出210點;及再買入1張(C)18200點認購期權,付出250點期權金。整個策略淨收取240點期權金。 到期日打和點 較低打和點: 17800點 - 240點 = 17560點 較高打和點: 17800點 + 240點 = 18040點 潛在利潤 限於淨收取期權金240點 最大損失 400點 – 240點 = 160點 |

|

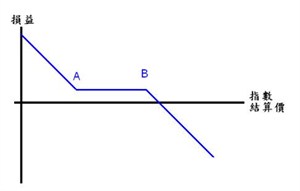

Call Ladder長倉 (Long call ladder)

買入行使價A認購期權,沽空行使價B認購期權,及沽空行使價C認購期權。各期權行使價間距必須相同,但要A < B < C

配合大市應用: 看淡後市但認為波幅不大

| 潛在利潤 1. B < 結算價< C:B – A –淨付出期權金 2. 較低打和點< 結算價< B:結算價–較低打和點 3. C < 結算價 < 較高打和點: 較高打和點 – 結算價 |

最大損失 結算價高於較高打和點: 理論上虧損無限 |

| 到期日打和點:1. 較低打和點: A + 淨付出期權金 2. 較高打和點: C + (B – A – 淨付出期權金) |

|

| 例子:假設恒生指數是17900點,看淡後市但淡勢有限,可買入(A)17400點認購期權(期權金580點),沽空(B)17600點認購期權(期權金330點)及(C)17800點認購期權(期權金150點)。整個組合淨付出期權金100點。 到期日打和點 較低打和點:17400點 + 100點 = 17500點 較高打和點:17800點 + 100點 = 17900點 潛在利潤 若結算價是17600點至17800點 : 最大盈利 100點 最大損失 若結算價高於17900點:理論上虧損無限 |

|

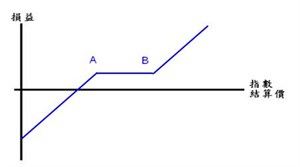

Put Ladder長倉 (Long put ladder)

沽空行使價A認沽期權,沽空行使價B認沽期權,及買入行使價C認沽期權。各期權行使價間距必須相同,但要A < B < C

配合大市應用: 看好後市但認為波幅不大

| 潛在利潤 1. A < 結算價 < B: C – B – 淨付出期權金 2. 較低打和點 < 結算價 < A: 結算價 – 較低打和點 3. B < 結算價 < 較高打和點: 較高打和點 – 結算價 |

最大損失 結算價低於較低打和點: 理論上損失巨大 |

| 到期日打和點: 1. 較低打和點: A – (C – B – 淨付出期權金) 2. 較高打和點: C - 淨付出期權金 |

|

| 例子:假設恒生指數是17800點,看好後市但認為波幅不大,可買入(C)18000點認沽期權(期權金290點),沽空(B)17600點認沽期權(期權金150點)及(A)17200點認沽期權(期權金75點)。整個策略淨付出期權金65點。 到期日打和點 較低打和點:16800點 + 65點 = 16865點 較高打和點:18000點 – 65點 = 17935點 潛在利潤 若結算價為17200點及17600點間:400點 – 65點 = 335點 最大損失 若結算價低於16865點:將面對重大虧損 |

|

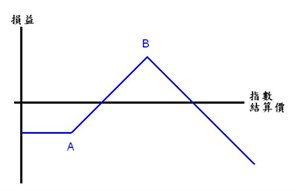

認購比率逆價差(Ratio call spread)

沽空行使價A認購期權,買入2張較高行使價B認購期權

配合大市應用: 看好後市,但又怕大跌而損失

| 潛在利潤 無限 |

最大損失 B – A – 已收取淨期權金 |

| 到期日打和點:1. 較低打和點: A + 已收取淨期權金 2. 較高打和點: B + (B – A – 已收取淨期權金) |

|

| 例子:假設恒生指數是18000點,看好後市升至18600點以上,但又怕大跌而損失,可沽空1張(A)17800點認購期權(期權金460點)及買入兩張(B)18600點認購期權(期權金每張95點)。策略淨收取270點期權金。 到期日打和點 較低打和點:17800點 + 270點 = 18070點 較高打和點:18600點 + (18600點 – 17800點 - 270點) =19670點 潛在利潤 若結算價高於19670點:盈利無限 最大損失 18600點 – 17800點 – 270點 = 530點 |

|

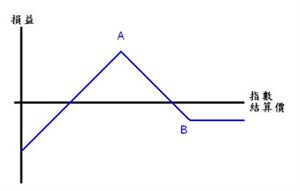

認沽比率逆價差(Ratio put spread)

沽空行使價B認沽期權,買入2張較低行使價A認沽期權。

配合大市應用: 看淡後市,但又怕大升而損失

| 潛在利潤 無限 |

最大損失 B – A – 已收取淨期權金 |

| 到期日打和點: 1. 較低打和點: A – (B – A – 已收取淨期權金) 2. 較高打和點: B – 已收取淨期權金 |

|

| 例子:假設恒生指數是18000點,看淡後市跌至17400點以下,但又怕大升而損失,可沽空1張(B)18000點認沽期權(期權金290點)及買入兩張(A)17400點認沽期權(期權金每張105點)。策略淨收取80點期權金。 到期日打和點 較低打和點:17400點 – (18000點 – 17400點 –80點) = 16880點 較高打和點:18000點 - 80點 = 17920點 潛在利潤 若結算價低於17880點:盈利顯著增加 最大損失 18000點 – 17400點 – 80點 = 520點 |

|

比率認購價差 (Ratio Call Spread)

買入行使價A認購期權,沽空2張較高行使價B認購期權。

配合大市應用: 後市看漲至一個特定水平

| 潛在利潤 1. 較低打和點 < 結算價 < B: 結算價 – 較低打和點 2. B < 結算價 < 較高打和點: 較高打和點 – 結算價 |

最大損失 無限 |

| 到期日打和點: 1. 較低打和點: A + 淨付出期權金 2. 較高打和點: B + (B – A – 淨付出期權金) |

|

| 例子:假設恒生指數現處17000點水平,投資者認為結算時指數將升至17800點,可買入(A)17200點認購期權(期權金230點),及沽空2張(B)17800點認購期權(期權金每張55點)。策略淨付出120點期權金。 到期日打和點 較低打和點:17200點 + 120點 = 17320點 較高打和點:17800點 + (17800點 – 17200點 – 120點)=18280點 潛在利潤 若結算價為17800點:17800點 – 17200點 – 120點 = 480點 最大損失 若結算價高於18280點:理論上虧損無限 |

|

比率認沽價差 (Ratio Put Spread)

買入行使價B認沽期權,沽空2張較低行使價A認沽期權。

配合大市應用: 後市看跌至特定水平

| 潛在利潤 1. A < 結算價 < 較高打和點: 較高打和點 – 結算價 2. 較低打和點 < 結算價 < A: 結算價 – 較低打和點 |

最大損失 無限 |

| 到期日打和點:1. 較低打和點:A – (B – A – 淨付出期權金) 2. 較高打和點: B – 淨付出期權金 |

|

| 例子:假設恒生指數現處18000點水平,投資者認為結算時指數將跌至17400點,可買入(B)18000點認沽期權(期權金290點),及沽空2張(A)17400點認沽期權(期權金每張105點)。策略淨付出80點期權金。 到期日打和點 較低打和點:17400點 – (18000點 – 17400點 – 80點) = 16880點 較高打和點:18000點 - 80點 = 17920點 潛在利潤 若結算價為17400點:18000點 – 17400點 – 80點 = 520點 最大損失 若結算價低於16880點:理論上將面對重大虧損 |

|

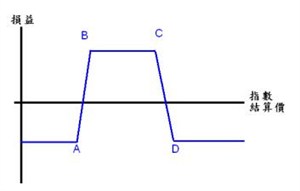

Put Condor 長倉 (Long Put Condor)

買入行使價A認沽期權,沽空行使價B及行使價C認沽期權,及買入行使價D認沽期權。各期權行使價間距必須相同,條件:A < B < C < D。

配合大市應用: 後市牛皮策略,預期波幅同時收縮

| 潛在利潤 1. 較低打和點 < 結算價 < B:結算價 – 較低打和點 2. C > 結算價 > 較高打和點:較高打和點 – 結算價 3. B < 結算價 < C: D – C - 淨付出期權金 |

最大損失 淨付出期權金 |

| 到期日打和點: 1. 較低打和點: A + 淨付出期權金 2.較高打和點: D - 淨付出期權金 |

|

| 例子:假設投資者預計恒生指數後市將牛皮,結算日將處17600-17800點間,可沽空(B)17600點及(C)17800點認沽期權(期權金共370點),及買入(A)17400點及(D)18000點認沽期權(期權金共390點)。策略淨付出20點期權金。 到期日打和點 較低打和點:17400點 + 20點 = 17420點 較高打和點:18000點 - 20點 = 17980點 潛在利潤 若結算價處17600-17800點間:18000點 – 17800點–20點=180點 最大損失 限於淨付出期權金20點 |

|

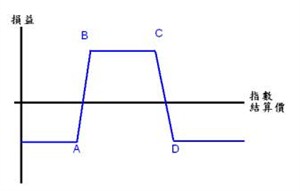

Call Condor 長倉 (Long Call Condor)

買入行使價A認購期權,沽空行使價B及行使價C認購期權,及買入行使價D認購期權。各期權行使價間距必須相同,條件:A < B < C < D。

配合大市應用: 後市牛皮策略,預期波幅同時收縮

| 潛在利潤 1. 較低打和點 < 結算價 < B:結算價 – 較低打和點 2. C > 結算價 > 較高打和點:較高打和點 – 結算價 3. B < 結算價 < C: D – C - 淨付出期權金 |

最大損失 淨付出期權金 |

| 到期日打和點: 1. 較低打和點: A + 淨付出期權金 2. 較高打和點: D - 淨付出期權金 |

|

| 例子:假設投資者預計恒生指數後市將牛皮,結算日將處17200-17400點間,可沽空(B)17200點及(C)17400點認購期權(期權金共385點),及買入(A)17000點及(D)17600點認購期權(期權金共425點)。策略淨付出40點期權金 到期日打和點 較低打和點:17000點 + 40點 = 17040點 較高打和點:17600點 - 40點 = 17560點 潛在利潤 若結算價處17200-17400點間:17200點 – 17000點–40點=160點 最大損失 限於淨付出期權金40點 |

|

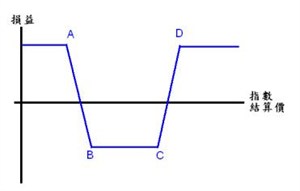

Call Condor短倉 (Short Call Condor)

沽出行使價A認購期權,買入行使價B及行使價C認購期權,及沽出行使價D認購期權。各期權行使價間距必須相同,條件:A< B < C < D。

配合大市應用: 預期後市波動的策略,但未能肯定方向

| 潛在利潤 1. 結算價 < 較低打和點: 較低打和點 – 結算價,但只限於已收取淨期權金 2. 結算價 > 較高打和點: 結算價 - 較高打和點,但只限於已收取淨期權金 |

最大損失 B – A -已收取淨期權金或 D – C -已收取淨期權金 |

| 到期日打和點: 1. 較低打和點: A + 已收取淨期權金 2. 較高打和點: D - 已收取淨期權金 |

|

| 例子:假設投資者預計恒生指數後市將顯著波動,結算日將明顯低於17200點或高於17600點,可沽空(D)18000點及(A)16800點認購期權(期權金共425點),及買入(B)17200點及(C)17600點認購期權(期權金共385點)。策略淨收取40點期權金。 到期日打和點 較低打和點:16800點 + 40點 = 16840點 較高打和點:18000點 - 40點 = 17960點 潛在利潤 限於淨收取期權金40點 最大損失 若結算價處17200-17600點間:400點 ––40點=360點 |

|

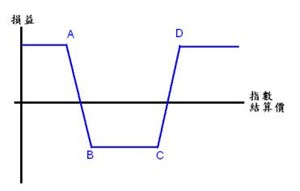

Put Condor短倉 (Short Put Condor)

沽出行使價A認沽期權,買入行使價B及行使價C認沽期權,及沽出行使價D認沽期權。各期權行使價間距必須相同,條件:A < B < C < D。

配合大市應用: 預期後市波動的策略,但未能肯定方向

| 潛在利潤 1. 結算價 < 較低打和點: 較低打和點 – 結算價,但只限於已收取淨期權金 2. 結算價 > 較高打和點: 結算價 - 較高打和點,但只限於已收取淨期權金 |

最大損失 B – A -已收取淨期權金或 D – C -已收取淨期權金 |

| 到期日打和點: 1. 較低打和點: A + 已收取淨期權金 2. 較高打和點: D - 已收取淨期權金 |

|

| 例子:假設投資者預計恒生指數後市將將顯著波動,結算日將明顯低於18600點或高於18800點,可沽空(A)18400點及(D)19000點認沽期權(期權金共390點),及買入(B)18600點及(C)18800點認沽期權(期權金共370點)。策略淨收取20點期權金。 到期日打和點 較低打和點:18400點 + 20點 = 18420點 較高打和點:18800點 - 20點 = 17980點 潛在利潤 限於淨收取期權金20點 最大損失 若結算價處18600-18800點間:200點–20點=180點 |

|

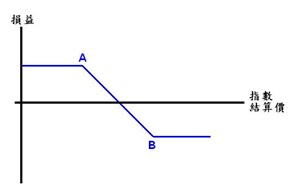

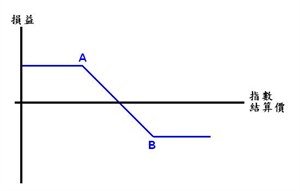

Combo短倉 (Short Combo)

沽出行使價B認購期權,買入較低行使價A認沽期權。

配合大市應用: 後市看跌及波幅中性策略

| 潛在利潤 A - 結算價 - 淨付出期權金或 A - 結算價 + 已收取淨期權金 |

最大損失 無限 |

| 到期日打和點: 1. 如策略需淨付出期權金: A – 淨付出期權金 2. 如策略可淨收取期權金: B + 淨收取期權金 3. 如策略淨期權金是零: A 至B 任何價位 |

|

| 例子:假設恒生指數現處18000點水平,投資者看淡後市但認為期權引伸波幅不會大幅變動,可沽空(B)18400點認購期權(收取期權金150點),及買入(A)17600點認沽期權(付出期權金150點),策略不需付出或收取任何期權金。 到期日打和點 結算價於17600點至18400點任何價位 潛在利潤 若結算價低於17600點,盈利顯著 最大損失 若結算價高於18400點,理論上虧損無限 |

|

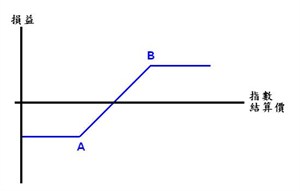

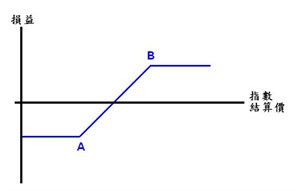

Combo長倉 (Long Combo)

買入行使價B認購期權,沽出較低行使價A認沽期權。

配合大市應用: 後市看漲及波幅中性策略

| 潛在利潤 無限 |

最大損失 A – 結算價 – 淨付出期權金或 A - 結算價 + 已收取淨期權金 |

| 到期日打和點: 1. 如策略需淨付出期權金: B + 淨付出期權金 2. 如策略可淨收取期權金: A – 淨收取期權金 3. 如策略淨期權金是零: A 至B 任何價位 |

|

| 例子:假設恒生指數現處18000點水平,投資者看好後市但認為期權引伸波幅不會大幅變動,可買入(B)18400點認購期權(付出期權金150點),及沽空(A)17600點認沽期權(收取期權金150點),策略不需付出或收取任何期權金。 到期日打和點 結算價於17600點至18400點任何價位 潛在利潤 若結算價高於18400點,盈利無限 最大損失 若結算價低於17600點,理論上虧損顯著 |

|