美團 (3690.HK) - 4Q24業績整體優於市場預期,新業務海外投入加大

| 投資建議 | 買入 |

| 建議時股價 | $136.000 |

| 目標價 | $193.000 |

公司簡介

美團(3690.HK)成立於2010 年,並在2015 年合併大眾點評,成為中國最大的綜合性本地生活服務平臺,以“零售+科技”的戰略提供一站式“吃喝玩樂”服務。通過美團、美團外賣、大眾點評等APP,服務超1,000萬年活躍商家,近7億年活躍用戶和超700萬年活躍騎手,深度高效的同城即時配送網路構建起美團業務的穩固護城河。同時,公司積極調整組織架構,整合到家到店業務,並升級美團神會員,將外賣會員福利擴展到店、酒旅等場景,形成流量內迴圈。

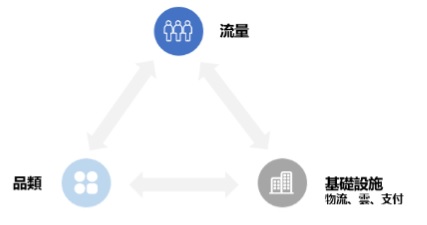

引入電商三角形概念,從三個角度分析交易型平臺類公司

我們引入電商三角形,以品類、流量和基礎設施三大分支為交易型平臺類公司核心競爭力。美團作為以Location(有大規模線下團隊)為中心的交易平臺,流量方面,借助大眾點評、騰訊等平臺美團的線上流量相比餓了麼更加精准化;品類方面,本地商家資源和本地使用者群構成雙邊網路,美團的網路效應粘性強於淘寶等實物電商平臺;基礎設施方面,美團自主研發“超腦”及時配送系統,履約環節的獨佔性與訂單密度帶來的規模經濟,構成了美團作為外賣龍頭保持競爭優勢的核心壁壘。

4Q24業績整體優於市場預期,回購力度加大

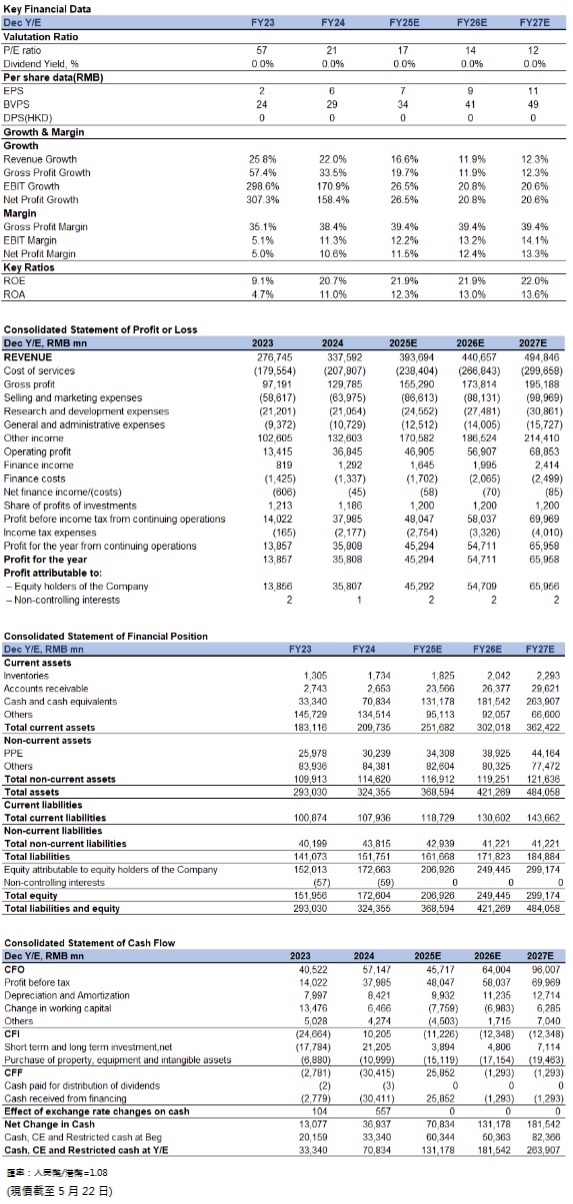

2024年第四季度,美團實現總營收885億元(人民幣,下同),同比增長20.1%,環比下降5.4%;盈利能力方面,經營利潤為67億元,同比增長280.7%,經調整淨利潤98億元,同比增長125.1%。分部收入方面,4Q24核心本地商業收入656億元,同比增長18.9%,經營利潤為129億元,同比增長60.9%;新業務收入229億元,同比增長23.5%,經營虧損為22億元,虧損大幅收窄,同比下降55.0%。

2024年全年,公司實現總收入3376億元,同比增加22.0%;經營利潤達到368億元,同比增加174.6%;實現經調整淨利潤438億元,同比增加88.2%。股東回報方面,2025年,公司计划回购15亿美元的可转换债券,同时在2024年末发行25亿美元的优先票据,以增其海外现金储备。

核心本地商業:即時配送業務強勁增長,到店酒旅業務數據創歷史新高

2024年社會消費品零售總額平穩增長3.5%。根據國家統計局數據,全年服務零售額同比增長6.2%,餐飲收入同比增長5.3%。2024年全年,得益於行業線上滲透率的進一步提升和強勁的消費需求,核心本地商業分部收入同比增長20.9%至2502億元,經營溢利同比增長35.4%至524億元,經營利潤率由2023年的 18.7%提升至20.9%。2024Q4,根據收入類型拆分,配送服務收入 262億元,同比增長19.5%,增速快于單量,主要由於神會員推廣用戶補貼減少、1P模式占比提升帶動收入提升;傭金收入250 億元,同比增長24.9%;線上營銷服務收入130億元,同比增長17.9%。分服務類型來看:

餐飲外賣&閃購業務:商家端,公司於第四季度推出人民幣10億元的商家扶持計劃,通過提供現金支持和平臺補貼,説明商家提高服務品質、優化效率並探索創新。騎手端,公司累計為七個試點省市的所有騎手提供了 14 億元人民幣的職業傷害保險,預計2Q25推出部分城市騎手社會保險試點方案,短期產生利潤邊際影響。2024年,公司推出“品牌衛星店”萬店返傭計畫,為連鎖商家優化經營的成本結構,強化與商家的綁定。同時,“神搶手“為商戶提供了餐飲行業高頻促銷需求,開啟直播來補齊內容方面的短板,從而有望提升商戶黏性。考慮到拼好飯的業務擴張拉低平均客單價,部分因美團削減補貼及商戶加大獲客投入促使廣告收入增加而抵消,和騎手成本上漲,我們測算1Q25餐飲外賣業務每單盈利同比下滑,但我們預計未來數個季度會隨著減少用戶補貼和提高廣告收入促進比較基數的正常化而緩解。因此,我們預測2025年外賣日均訂單量可達5771萬單,每單經營利潤可達1元。同時,考慮到2025年初競爭格局變化帶動公司加大補貼力度,我們預測餐飲外賣收入增速短期內同比下降。

閃購業務方面,截至2024年末,美團閃購已和超5600家大型連鎖零售商、41萬本地小商戶以及超570家品牌商達成合作,閃電倉覆蓋全國超200個城市,倉庫數量突破3萬座,日均訂單量突破1000萬單。我們認為,儘管宏觀環境疲軟可能對消費造成影響,得益於公司在過往業務中積累的經驗,公司與生態系統中所有參與者的合作得到進一步深化,助力公司探索更多增長機遇。

到店酒旅業務:根據管理層,美團到店酒旅業務全年訂單量同比增長超過65.0%,年交易使用者及年活躍商家數量均創歷史新高。隨著公司將直營模式擴展到更多城市,一次性投資對短期盈利能力產生了影響,但同時也增加了對低線城市的滲透,並且與外賣服務存在協同銷售潛力,在店內場景中擴展了外賣會員計畫的優惠。此外,公司持續為商戶優化營銷能力,直播頻次進一步提高,覆蓋城市逐步擴大,並進行線上線下的聯合促銷活動,也加強了用戶對平臺高性價比的心智。在穩定競爭格局和美團的戰略變化開始見效的情況下,長期來看,管理層仍對板塊GTV未來增速持樂觀態度。因此,我們預計到店酒旅收入在2025年保持健康增長,年同比增速可達17.0%。

新業務:海外擴張導致新業務虧損環比擴大

2024年,業務分部收入同比增長25.1%至873億元。經營虧損收窄至73億元,經營虧損率改善至8.3%,主要受益於業務運營效率的提升。4Q24,新業務分部收入同比增長23.5%至229 億元,同比增速較上季度有所放緩,海外業務增量目前相對有限。經營虧損同比收窄55.0%至22 億元,環比虧損擴大,主要受海外業務擴張影響。Keeta 拓展至沙特所有主要城市,進一步投入帶來單量快速增長,考慮到京東佈局外賣業務,公司投入或將進一步加大,短期內利潤率承壓。

投資建議

美團是一家領先的互聯網服務平臺,採用“零售+科技”的戰略,在外賣領域實現持續的領導地位,在本地門店服務方面與抖音實現了可控的競爭,在城市層面上通過綜合的商業模式進行了擴張,並擁有強大的資產負債表。我們預計公司2025-2027年營業收入分別為3937/4407/4948億元,歸母淨利潤分別為453/547/660億元,對應EPS為7/9/11元;根據SOTP估值法,我們測算2025年美團合計目標市值11062億元,目標價193港元,當前股價對應2025-2027年PE為17x/14x/12x,首次給予評級為“買入”。公司分部價值包括以下部分:

1)核心本地商業8728億元,採用8%的加權平均資本成本和5%的永續年金增長率;

2)新業務1022億元,採用1倍的2025年P/S;

3)淨現金1312億元。

風險因素

1)新業務不及預期;2)外賣、酒旅行業競爭加劇;3)消費需求復蘇弱於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。