汇丰控股 (0005.HK) - 目标价已到,市况向好估值再上调

| 投资建议 | 增持 |

| 建议时股价 | $85.300 |

| 目标价 | $95.000 |

在2011年5月11日集团的策略日,高级管理人员提出的目标如下:

保持12-15%的股权回报

2013年之前,降低成本25-35亿美元,成本效益率达到48-52%

保持目标派息比率40-60%

重组全球业务

今年第三季业绩情况:

股权回报约10%

降低持续成本31亿美元,成本效益率:57.5%

目标派息比率40-60%

出售及退出41项非核心业务

我们首季的目标价85元已於首月达到,主要因市况强劲汇控走势跟随大市上升,市底远比我们预期为强如客户根据我们上月每周策略的期权买卖建议定必获利甚丰。但建议客户仍需加强风险管理,首先汇控自去年第四季大幅反弹後仍未如我们预期中出现调整,而汇控现价已充份反映其基本面的价值,市场已预期汇控去年全年业绩因成本控制得宜已全面改善。相比我们67元附近推荐时,现时股价已非特别折让,汇控要再度跑赢大市;除非其去年第四季及全年的业绩出现超出市场所预期的佳绩,但我们对此仍持审慎态度。我们预期汇控业绩将於今年中期才全面确实转好,在全年业绩未能确定下,客户宜管理风险;而汇控股价持续上扬主要因为大市气氛向好,投资者对其前景转趋乐观并上调其估值所引至。如大市突然转向,汇控股价将难免回调,特别是我们预期市场将聚焦於美国债务上限问题及国内企业去年业绩问题,预期投资者的乐观情绪会因此而转趋审慎,建议投资者加强风险管理或因应可负担风险做适量对冲。

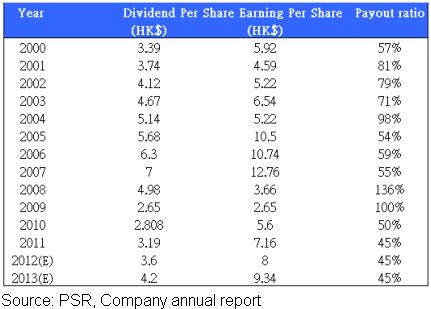

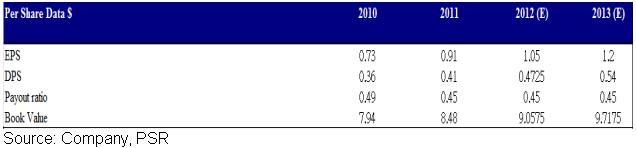

如汇控股价短期内如我们估计般回调,建议客户下於80元以下吸纳,并作中长线持有。基於市场转趋乐观及首季目标价85元已到,我们上调汇控全年目标价至95元,但盈利预测不变。一如我们12月的报告,因预期汇控成本效益转好,特别是持续节省的31亿美元开支仍未反映於年报及股价上,我们仍维持汇控长线乐观的看法,预期明年上半年将回到100元水平,但短线仍有跟随大市回调风险。在汇控的营运基本日渐改善的背景下,我们维持集团今明两年的营利预测分别至每股8港元及9.34港元,同比盈利增长分别为11.7%及16.75%。2012及13年预期市盈率分别为11.875倍及10.2倍,预测市帐率分别为1.345倍及1.253倍;12年的全年每股盈利预期可达8港元,每股派息3.6港元,派息率可维持45%。我们估计今年上半年集团的成本控制良好下业绩有望可显着改善;我们上调汇控目标价至95元,维持“增持“的投资评级。要是客观情况一如我们所预期,估计该目标价或可於明年首季可达到,再乐观一点,汇控股价或可在2014年上半年重上100元以上。

出售资产潮或接近尾声

汇控以2.3%溢价,每股59元的合理价悉数出售平保12.328亿股H股,占其H股约39.39%,及总发行股本15.57% 。交易完成後汇丰将获得税後利润约26亿美元,并改善汇控的核心一级资本比率及总资本比率,分别约0.5%及1%。

因此我们估计明年核心一级资本比率及总资本比率将改善至12.2%和16.6%,有望附合巴塞尔资本协定三及 20国集团可能提出的大型银行的附加资本要求(约2.5%),我们预期是次交易所得利益将於今年第四季入帐并有助改善派息,但预期不会派发特别股息或大幅提升派息率。此外,滙控亦计划於明年出售帐面价值逾400亿美元的次级贷款,如美国的楼市再进一步复苏,我们预料此交易可令核心一级资本比率再上升100至150点子。但我们认为滙控出售交通银行(03328.HK)股权的意欲不大,因交通银行和汇控於内地有超过100个不同的业务合作,而中国为汇控未来发展的最重要市场,如出售该股权则和集团的发展方向相违。

另外,我们预期集团将不会再大规模出售资产,因集团管理层认为资产重组工作已完成超过75%。汇控出售非核心业务不但能消除今明两年的盈利不确定因素,更有助应对欧美的诉讼及索赔,以及可以集中改善核心银行业务。

美国反洗黑钱诉讼完满解决

汇控和美国监管机构将就反洗黑钱不力的指控达成延迟起诉协议, 汇控将支付19.21亿美元罚款,承认反洗黑钱不力、及改善合规系统後,执法机构可延迟或取消起诉。是次罚款亦远比市场之前所预期的20-30亿美元为低;集团之前亦爲有关指控拨备约15亿美元,因此集团只需再支付4.21亿美元即可解决有关指控,我们认为是次罚款金额只占集团的小部分盈利,并不影响集团的整体增长,而且美国监管机构亦不会对汇控营运作出直接监控,有关指控的不明朗因素将一扫而空。

反观同业渣打银行(2888.HK)的罚款金额高达6.67亿美元,金额比汇控为低但已令该行今年盈利只有单位数增长,而且有关监管机构亦将派员到该银行直接监督营运,虽然现时亦未有进一步的具体消息,但渣打银行的增长引擎正正在中东及非洲地区等洗黑钱高危地区,有关的内部监管成本上升数字及对集团的营运影响仍是未知之数,预期有关指控的阴霾仍将持续困扰渣打银行集团。

业务重组成果并未反映

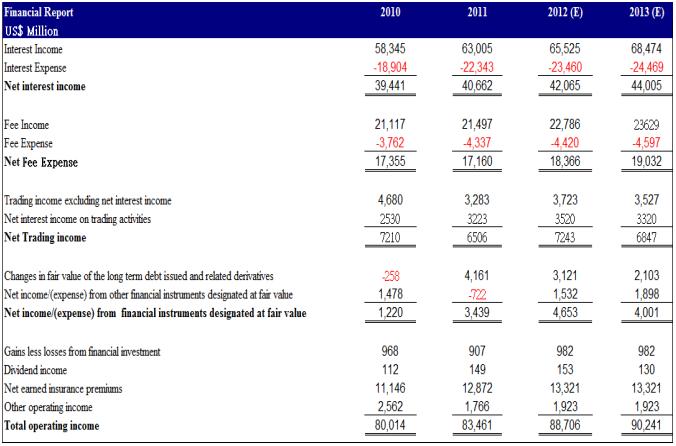

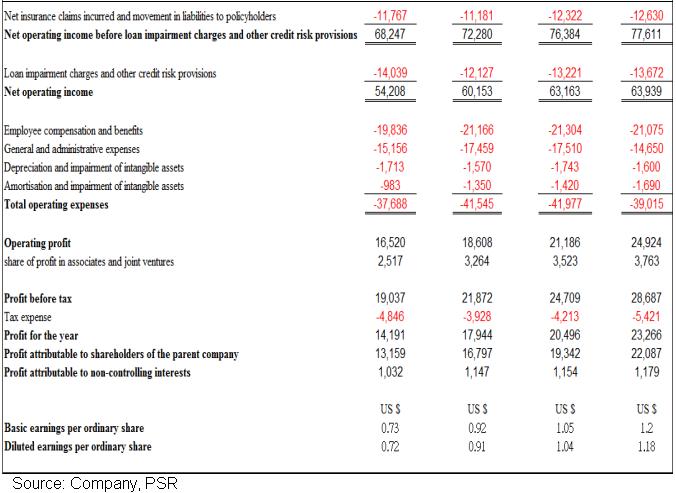

我们预期汇控明年的业绩增长将由良好的成本控制所带动。首先,自2011年的策略日开始集团已持续削减成本并改善成本效益比率,回顾今年第三季业绩,自去年初汇控已出售及退出41项非核心业务,以年率计算共节省持续成本约31亿美元,已非常接近策略日所定下的目标上限35亿美元,我们不排除管理层或将超额完成此项指标,特别在欧美等低营运效率地区推行大规模的业务重组後。

但同期集团的列账基准成本效益比却持续恶化,主要因为今年第三季有12亿美元的特别支出,而以今年计特别支出项目包括重组成本6.6亿美元,英国客户赔偿约17亿美元,美国反洗黑钱调查的15亿美元拨备,相关特别支出共近40亿美元。

其实相关的特别支出大多数是一次性的支出,并不涉及核心营运,我们预期当中涉及的支出或於下财政年度已不复存在或开始减少,对整体盈利有正面影响,加上超预期的持续成本节省亦有利明年的业绩及改善股本回报率,但我们认为有关的因素现在并未直接反映於股价上。即使来年的相关特别支出超出我们所预期,我们相信集团今明两年出售资产的收益仍可抵消,因此如成本效益比在明年大幅改善下,势必改善盈利及带动股价进一步跃进。

派息政策

派息政策方面,11年汇控派息率近45%,但随着巴塞尔III将开始实施,以及对中国的不断投资,我们认为集团未来两个财政年度内的每股派息会维持策略日目标(40-60%)的中下限,12年的上半年的每股盈利和我们之前所估计接近,12年的全年每股盈利预期可 达8港元,每股派息3.6港元,派息率可维持45%。.

估值

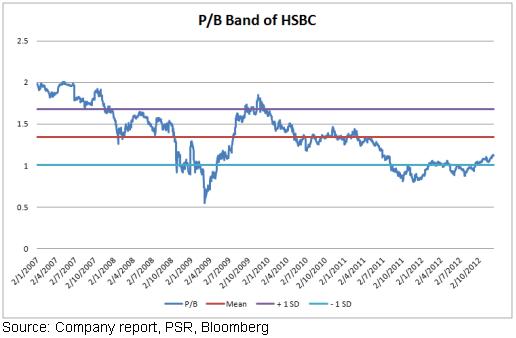

汇控现价巿帐率约1.2倍,贴近五年平均值,集团的成本效益比稍高於同业,在欧美诉讼及索赔潮转趋明朗,环球业务重组渐见起成效及环球市场持续改善的背景下;2013及14年业绩将有望大幅改善,预期明年每股盈利将有双位数字增长。维持”增持”评级,目标价上升至95元。

同业比较

中银香港(2388.HK)曾经为我们研究部首选,相比我们之前推介时已有可观升幅,集团的基本面非常良好,目标价26元已到,但现价已充分反眏其内在价值,加上近两倍市帐率,估值偏高;暂时未见到有市场预期外的增长亮点。

渣打银行(2888.HK)同汇控皆为国际银行,最近与美国监管当局就洗黑钱案达成和解协议,但有关罚款金额已令今年盈利增长只有单位数,暂时未知当局的额外监管会否对盈利有重大影响。

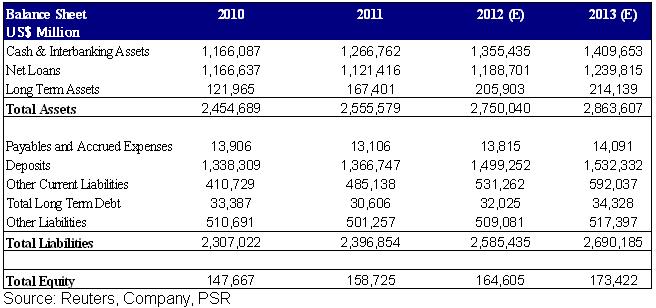

财务情况

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。