期权组合 - 合成期货长仓

当市场处於一个动荡不稳定,社会正处於恐慌忧虑的时候,价格会容易因为市场不同的消息而产生变化。当市场上出现利好的消息,价格会按比例的上升。特别是像现在疫情的期间,如果出现一些疫情受控制的新闻,这将会带给市场正面的态度。投资者当然会想在这动荡的市场上购买股票捕捉这样的优势。但是,如果市场上出现负面的因素,这样的影响将会是倒退式的下跌。这样的假设下,投资者不愿意手持股票因为股票的风险太大,而投资的回报不足以让投资者去冒这个险。

这样是否表示如果投资者想要在这样一个恐慌的环境下投资,就必定要承受无限的风险?就没有一些特别在这样疫情的环境下能帮助投资者的工具吗?其实是有的,市场上充斥着不同的工具各有不同的用处而这篇报导将会介绍的是股票期权。

如果投资者选择直接购买股票来做投资的话,股票会因为价格的变化充满无限的上升以及下跌的空间。同时,也可以选择认购期权。这样投资者能够限制自己的损失。但这样 投资者要在开仓时投放期权金,减少投资的可获利益,且承受股票持手後的爆破风险。

另一种方案透过买入“认购期权”以及沽出“认沽期权”。这样就会形成所谓的“合成期货长仓”。认沽期权能够带给投资者及时的期权金,增加投资者的回报以及减少认购期权的费用。但是这样也不能够限制在跌荡时无线的损失,与持手股票本色的风险相同。

一个更加有利的选项就是同样通过“合成期货长仓”,但我们可以选择买入接近等价的“认购期权”和 沽出价外的“认沽期权”。这样的选择第一,能够获取‘贩卖’的期权金来抵销‘买入’某程度的期权金,使得投资的回报增大。第二,能够某程度上避免当价格在疫情中暴跌中损失的可能性,确保自己有足够的反应空间。这样的一个行为,投资者够享受当市场偏好时且足够让他们愿意持手的回报,以低价购入产品,同时在不利好的情况下有适当安全的措施。

*接近等价的“认购期权”: 价外但个很接近价平

但要切记,这样不代表一切风险都会被限制,投资者依然在沽出“认沽期权”所以如果产品价格跌到一个程度,还是会出现一定程度的损失。

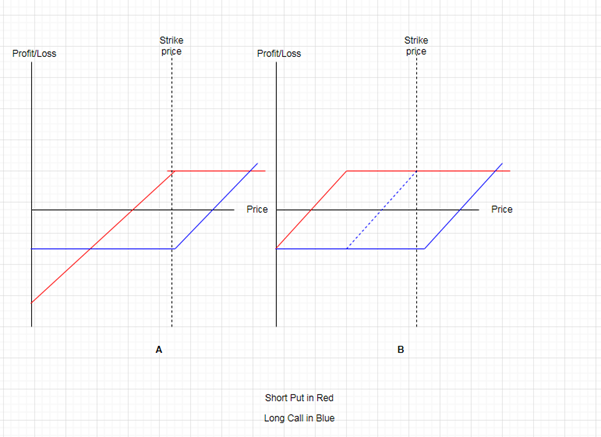

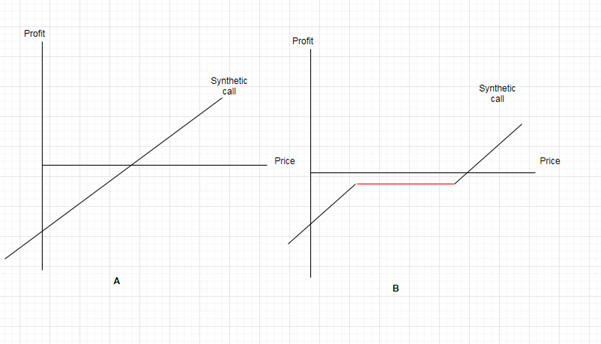

如上图所显示,A图是普通的“合成期货长仓”而B图是透过买入接近等价的“认购期权”和 沽出价外的“认沽期权”。 而下图可以看出不同的选择带来不同的效果。

如执行A的策略,会像持手股票一样,利益会因为股票价格的原因产生无限的利益或损失。反过来如执行B,就会像图里一样,会有属於红色线的下跌缓冲空间。这样子,投资者不止可以获取沽出期权金且在市场利好的情况下增大回报,在市场衰退的情况下做到某程度的避险。如股票价格上升,接近等价的认购会被行使,价外的认沽则不会被行使。股票本身的升值加上沽出期权金,投资者会得到丰盛而持续上升的收益。如价格下跌,接近等价的认购不会被行使,价外的认沽也不会被行使。则两方面的期权金可以做到一个平衡的效果。但好像以上所说,当价格跌破到红色线以外,依旧会产生无限的损失。所以投资者在执行此计划之前,必须做好相对应的风险管理与谘询。

例子说明

1/4/2020汇丰#5 成交价40.7

- 买入汇丰#5认购40 :(2.29)

- 沽出汇丰#5认沽37: 0.99

- 如价格上升到45:认购行使,认沽不行使

- 获利:(0.99-2.29)+(45-40)=3.7(每股)

- 如价格下跌到38:双方面都不行使

- 当价格下跌处於(37-40):损失只是(1.3)(每股)

- 当价格跌穿37:认购不行使,认沽行使

如跌到35:损失将会是(2.29-0.99)+(37-35)=(3.3)

期貨及期權交易的風險聲明

買賣期貨合約或期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的保證金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的保證金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期貨合約及期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。你應仔細閱讀本公司網站內的期貨風險披露聲明