作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

德赛西威 (002920 CH) - 智能化业务快速发展,国际化布局进程加速

| 投资建议 | 买入 (首次) |

| 建议时股价 | $120.300 |

| 目标价 | $147.000 |

公司简介

德赛西威成立於1986年,是汽车电子领域的头部公司,主要产品为智能座舱、智能驾驶和网联服务。智能座舱作为公司营收基石,2024年实现收入182.30亿元(人民币,下同),占总营收比重达66.01%;智能驾驶业务同步增长,2024年收入达73.14亿元,同比增长63.06%,占比26.5%。公司2024年营业收入276.18亿元,同比+26.06%,归母净利润20.05亿元,同比+29.62%。

投资概要

前三季度多赚近三成

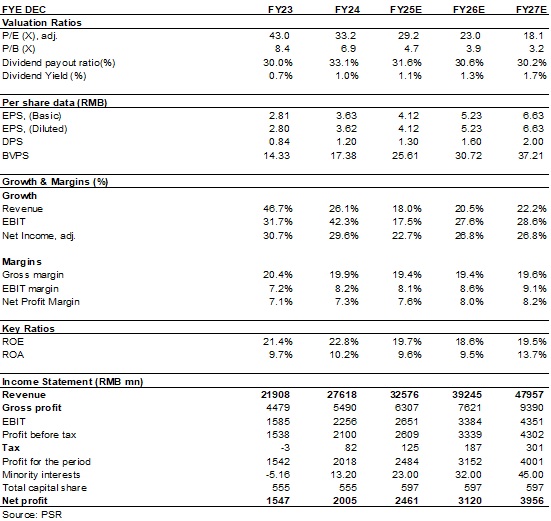

2025年前三季度,公司实现营业收入/归母净利润/扣非净利润分别为223.37亿元/17.88亿元/17.24亿元,同比增长分别为+17.72%/+27.08%/+19.02%,销售毛利率为19.70%,同比-0.5pct。其中,2025年三季度单季,公司实现营业收入/归母净利润/扣非净利润分别为76.92亿元/5.65亿元/5.71亿元,同比分别+5.63%/-0.57%/-13.25%,环比分别-2.04%/-11.74%/-12.86%。三季度业绩环比下滑,主要受核心客户理想销量下滑以及行业降价压力等影响,四季度理想i6、小鹏X9等新车型将上市交付,预计随着多款新车型上市带来的销量提升将改善四季度业绩。

持续科研投入,智能产品不断更新迭代,领跑行业

公司24年研发费用22.56亿元,占营收8.17%,25年前三季度研发费用20.03亿元,占营收8.97%,研发不断加大给予了新技术新产品的有力保障。1)智能座舱:公司第四代智能座舱已在理想汽车、小米汽车、吉利汽车等客户规模化量产,并持续获得广汽乘用车、吉利汽车、广汽埃安等客户新项目订单;公司第四代旗舰级智能座舱域控产品目前已在奇瑞汽车配套量产;第五代智能座舱平台目前已获理想汽车新项目订单,并获得多家全球顶级主机厂的高度关注;公司 HUD首个量产项目下线,标志着公司在智能驾驶视觉领域又取得一重大突破,目前,已获得上海通用汽车、广汽乘用车、东风日产等客户新项目订单。2)智能驾驶:在辅助驾驶域控制器领域,公司继续保持国内市场占有率第一,并不断优化升级,全面覆盖不同级别车型技术需求。公司多款旗舰级辅助驾驶域控制器已成功实现规模化量产,为小米汽车、理想汽车、长城汽车、小鹏汽车、广汽丰田、吉利汽车、广汽埃安等多家知名车企提供配套支持,已获取长城汽车、吉利汽车、奇瑞汽车、广汽埃安、东风乘用车等客户新项目订单;公司拥有多款轻量级辅助驾驶解决方案,适配中低至中高价位区间车型这一最大的细分市场,已获得广汽丰田、奇瑞汽车、TOYOTA 等主流客户的新项目定点,将向更多客户进行推广。3)网联服务:公司成功实现了UWB(超宽带)和BLE(蓝牙低功耗)方案的规模化量产,并成为国内首家实现 UWB 方案落地应用的供应商,这一先发优势帮助公司赢得了理想汽车、奇瑞汽车等重要客户的定点合作。

定增落地,产能扩张

10月公司完成向特定对象增发 A股,募集资金净额 43.93 亿元,拟投入德赛西威汽车电子中西部基地建设项目(一期)(16.99 亿元)、智能汽车电子系统级部件生产项目(19.74 亿元)、智算中心及舱驾融合平台研发项目(7.2 亿元),公司预计前两个项目达产後将分别新增年营业收入 82.76 亿元和147.73亿元,净利润分别为5.90 亿元和11.87亿元,将有望提升公司长期成长潜力,夯实公司汽车电子龙头地位。

深化国际化战略,构建生态协同

公司深化与全球核心芯片厂、主机厂的战略合作,成功获得 VW、TOYOTA 等客户的新项目定点,并成功突破 RENAULT、HONDA 等白点客户;同时已完成德国、法国、西班牙、日本、新加坡等主要国家和地区的海外分支机构战略布局。海外产能方面,2025 年 5 月,公司在印尼地区开始贡献产能,强化了在东南亚地区的供应链韧性与交付能力;2025 年 6 月,墨西哥蒙特雷工厂首个量产项目诞生,为美洲市场提供了更高效的本地化服务保障;西班牙智能工厂预计将於 2026 年开始量产,为欧洲地区提供智能座舱、辅助驾驶领域的系列前沿智能化产品。25H1 海外业务毛利率达28.93%,同比+8.22pct,高出同期国内毛利率 9.26 个百分点,海外产能的扩张将给利润增长带来有力支撑。

发布无人车,开拓新业务

公司於9月2日在上海发布"川行致远"车规无人车品牌。进入无人车领域是公司核心能力的对外延展,首款产品 S6 的平台设计采用车规级全线控底盘和模块化上装,并基於S6的平台底盘能力,可满足工业园区、物流园区、农贸配送、快递配送、商超配送、门店补货、生鲜配送、医药配送等不同场景的客户开发出多场景车型,目前S6系列低速无人车产品已取得较多客户订单。

投资建议

公司是汽车电子领域龙头,得益於不断研发投入,保持技术引领优势,同时积极探索新业务,我们坚定看好公司发展前景,预计2025-2027年归母净利润分别为24.6/31.2/39.6亿元,目标价147元,对应2025/2026/2027年35.7/28.1/22.2倍预计市盈率,首次覆盖给予买入评级。(现价截至12月31日)

Peer Comparison

Source: Wind, Phillip Securities Hong Kong Research

PE BAND

Source: Wind, Phillip Securities Hong Kong Research

风险

汽车销量不及预期拖累零部件需求

新业务推进进度低於预期

汇率波动及海外市场风险

原材料价格上涨

财务数据

(现价截至12月31日)

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。