| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

信義光能 (968.HK) - 光伏玻璃龍頭,產能擴張持續推進

| 投資建議 | 買入 |

| 建議時股價 | $5.860 |

| 目標價 | $7.260 |

投資概要

公司簡介

信義光能是全球最大的太陽能光伏玻璃製造商,成立於2006年,主要產品涵蓋超白壓花玻璃(原片、鋼化片)、減反射鍍膜玻璃、背板玻璃等,是行業雙寡頭之一。

母公司信義玻璃(868.HK)是全球汽車玻璃、浮法玻璃、建築玻璃龍頭,其2006年通過配售募資1.91億(港元,下同)進入光伏玻璃領域,之後陸續在安徽、天津、馬來西亞、北海等地建造了多個生產基地。2013年信義光能從母公司信義玻璃中以介紹方式分拆上市,此後通過七次配售或供股,共融資117.8億元用於產能擴張。2014年起公司進入光伏電站運營業務,2015年涉足光伏電站EPC(Engineering, Procurement, Construction)業務,2019年將其光伏電站運營業務的子公司信義能源(3868.HK)分拆上市,截至 2023年 12 月 31 日,公司持有信義能源 51.6%的股份。2021年公司(52%股比)與信義玻璃(48%股比)合資成立信義晶矽,進入多晶矽生產行業,同年公司被納入恒生指數成分股。信義光能的實際控制人為李賢義與其他8位股東構成一致行動人,其通過直接或間接共持有公司49.24%的股份。

公司的收益主要來自兩個核心業務部分,即太陽能光伏玻璃銷售及光伏電站運營業務,兩者分別貢獻總收入的88.5%和11.2%(以2023年年報資料計),以及毛利潤的71%和29%。多晶矽業務(仍在開發建設中)和EPC業務並非核心業務。信義光能目前擁有六大光伏玻璃生產基地,分別座落在安徽省蕪湖、廣西省北海、江蘇省張家港,天津和馬來西亞,和13座光伏電站。

競爭優勢:規模/龍頭優勢持續穩固

信義光能深耕光伏玻璃領域十餘年,前瞻性的技術研發佈局、較早上市帶來的資金優勢,穿越週期的擴充產能計畫,助力公司在光伏玻璃多個領域(規模、技術、良率、收入、盈利能力等)名列行業前茅。母公司信義系的玻璃業務又為公司帶來協同效應,體現在原材料集中採購、能源成本、運輸方面的規模優勢。光伏玻璃的兩大成本來自於原材料和燃料能源成本,各占30-40%的生產成本。兩家公司的大部分廠房相鄰,可策略性的共同採購原材料石英砂、純鹼等大宗原材料。公司全部使用管道天然氣,並簽訂長協降低成本。公司是業內率先使用大型窯爐(日熔量1000噸)的廠家,較小型窯爐可大幅降低單位電耗、單位天然氣消耗,同時具有自動化率高,良率高的優點。

財務分析

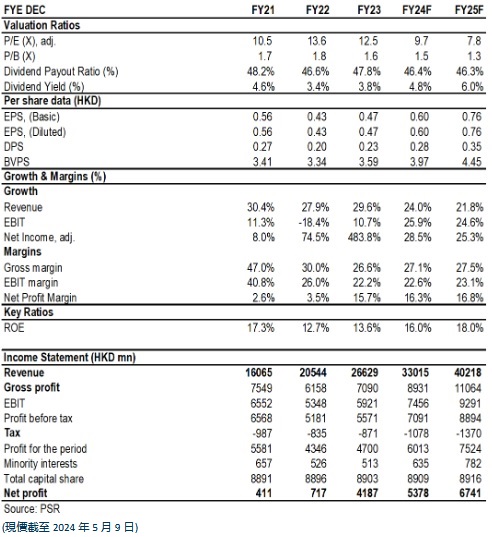

信義光能自2013年上市至2023年,受益於光伏行業大發展,收入和淨利潤均實現快速發展,總收入和淨利潤的十年年複合增長率分別為29.8%和30%。截止2023年底,公司的光伏玻璃日熔量達到25,800噸,是2013年底的2,000噸的近13倍。2023 年底,公司累計並網裝機容量 5,944MW,其中通過信義能源間接持有 3,695MW。

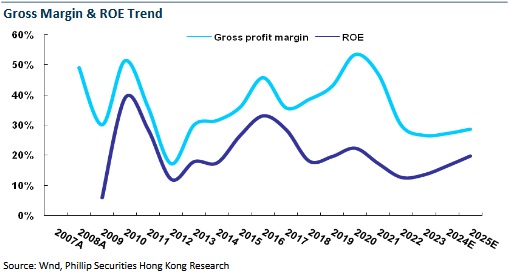

過往8年的毛利率維持在26%-54%區間,其中,光伏電站運營業務的毛利率波動幅度相對較小,在68%-77%之間;光伏玻璃業務受行業週期影響較大,毛利率在21%-50%之間上下波動。2020年受供不應求推動,光伏玻璃毛利率曾達到49%的高位。攤薄ROE在18%-42%之間,近年來有所回落,除了行業週期變動的影響因素,還在於公司降低了財務杠杆,資產負債率由2016年的55.8%降低至2023年的37.4%。

2023年業績前低後高,光伏玻璃持續擴產

根據2023年業績報告,公司全年實現營收266.3億元,同比增長29.6%;實現歸母淨利潤41.9億元,同比增長9.6%,超此前市場預期。其中,下半年營收錄得129.4億元,同比/環比增長29%/16%;歸母淨利潤到達25.1億元,一改上半年同比下滑27%的頹勢,同比/環比飆升41%/96%。

業績前低後高的主要原因在於上半年的光伏玻璃業務受高企的原材料及能源成本以及平均售價下跌影響。而從第二季度起多晶矽及光伏元件價格大跌,觸發下游裝機需求於下半年加快,加上光伏玻璃新增產能增長放緩,令光伏玻璃市場的供需改善。由於平均售價下滑、原材料價格整體抬高以及不利的匯率方向,整體毛利率由2022年的30%,下降3.4個百分點,至2023年的26.6%。

分地理位置來看,來自中國大陸的收入為181.15億元,同比增長34.5%,占比77%;來自亞洲其他地區的收入達到44.96億元,同比增長39%,占比19%;而來自北美和歐洲的收入為9.04億,同比持平,占比3.8%;其他地區0.18億元,同比下降66%。

分部門看,光伏玻璃業務銷量同比增長49.3%,公司國內光伏玻璃市場份額24.0%,同比增加0.4pct,至2023年底產能達到25,800噸,新增6條各1,000噸的生產線,其中上半年投產2條,下半年投產4條。但由於平均售價下滑和匯兌損失,光伏玻璃收入同比增長33%至235億元,低於銷量增長幅度。不過,受益於產能持續快速投放帶來的銷量增長,以及供需狀況的改善,分部毛利率由上半年的15.24%提升至下半年的26.41%。在未來規劃上公司依舊保持積極的擴產節奏,計畫2024年繼續投產6,400噸共6條生產線,包括安徽4條,馬來西亞2條,此外2025年之後還計畫在雲南和江西以及海外的印尼投建新生產線。

光伏電站方面,公司年內新增並網光伏電站1094MW,創歷史新高,累計並網裝機量5944MW(其中大型地面集中式電站有5541MW,分布式電站78MW)。該部門期內收入30億元,同比增長8%,毛利率68.5%,同比減少1.9個百分點,主因電網消納導致的限電損失和儲能安全規範導致的營運成本上升。因政策及市場方面的不確定因素,公司決定採納更審慎的裝機目標,2024年計畫新增並網裝機容量300MW。

由此,2024年公司的整體資本開支計畫70億港元,較2023年的99億港元明顯降速,且更向光伏玻璃業務集中。

投資建議

經過連續兩年的空前增長,預期2024年全球光伏裝機量將持續增長,但增速將有所放緩,或不如過去兩年般高,但仍可高於長期歷史平均值。而光伏玻璃的增長速度將快於光伏裝機量的增速。公司在擴產上保持積極,預計成本優勢將得到強化,龍頭地位將更加穩固。另外,公司的海外產能今年有望翻番,海外產品享有高溢價,如果拓展順利將成為公司另一增長點。

考慮到目前光伏玻璃庫存壓力緩解,售價企穩,純鹼和天然氣等原料價格預計中期偏弱,我們對公司的未來預期保持樂觀。我們預計公司2024/2025年EPS分別為0.60/0.76元,考慮到公司的龍頭優勢和新產能投建,給予2024/2025年12/9.6倍P/E,目標價7.26港元,給予買入評級。(現價截至2024年5月9日)

風險

光伏行業需求下降,價格戰

原材料成本上升

海外市場風險

國內政策風險

財務資料