奧園健康 (3662 HK) - 大健康業務成型 多引擎同時驅動

| 投資建議 | 買入 |

| 建議時股價 | $6.210 |

| 目標價 | $10.720 |

投資概要

於二零二零年九月十八日,奧園健康宣佈收購浙江連天美企業管理有限公司55%股權,連同公司有今年三月收購的5%股權,公司共持有目標公司的60%股權,現金代價上限為人民幣6.91億元,代價將分三期支付,公司已支付首兩階段共人民幣3.74億元,而第三階段的剩餘代價餘額則於二零二一年三月三十一日或之前支付,餘額將按連天美二零二零年的純利計算,按巿盈率16.66x計算,估值合理。

收購完成醫美板塊的戰略部署

公司透過收購完成其醫美板塊的戰略部署,與其他業務形成協同效應。收購公司旗下在杭州設有兩家私人醫美醫院,總營運面積為約30,000平方米,均獲授予5A級管理標準並擁有標準醫療機構營運資質,員工人數為626人,包括73名醫生、94名護士和7名其他放射及藥劑執業人員。業務包括整形,微整形,皮膚科,牙科、植髮、中醫、私密及其他、生活美容等,以門檻層性較高的服務為主。

連天美過去兩個財政年度的營業額平均約人民幣4.7億元,但公司過去兩年度進行了合規性調整和拓展新醫院,導致年度利潤下降。預期隨著標的公司整合工作完成,盈利能力將提升,在2020年上半年度錄得人民幣2.1億營業額和淨利人民幣4,616萬元,反映出標的公司在成本控制方面的能力和醫美服務的需求韌性。公司擁有逾30萬客戶,當中老客戶佔比較大,顯示客戶黏性較高。預期收購標的能在明年貢獻逾5,000的權益淨利。

是次收購現金代價上限為6.91億,即若收購標的於2020年度的純利逾7,500萬,則需付上限代價,我們預計該純利目標可達成。從收購資金方面,公司重新分配從全球發售所得款項淨額的擬定的用途,將原擬定用於其他用途的未動用資金重新分配到作收購補充商業運營服務及物業管理服務方面的服務,重新分配後用於收購健康醫美服務供應商的未動用淨額結餘為人民幣2.15億元,在其餘款項中,公司亦有考慮以併購貸融資,但會考慮到公司整體槓桿率而決定。

三大業務板塊產生協同效應

奧園健康進一步收購連天美完成了其在醫美板塊的部署,在未來透過奧園健康的社區作為接口,一方面擁有龐大的業主群作潛在客戶,另一方面豐富的線下廣告資源及商業消費場景,有助連天美減少渠道銷售成本,引入客流。同時奧園健康的物業及商業服務覆蓋大灣區、環北京、華中和華東等主要地區,有助連天美進一步擴大影響力範圍。我們認為收購令公司在傳統物管服務外,開拓新的藍海,把社區流量進一步透過社區增值服務為公司提供持續的收入增長。

估值與投資建議

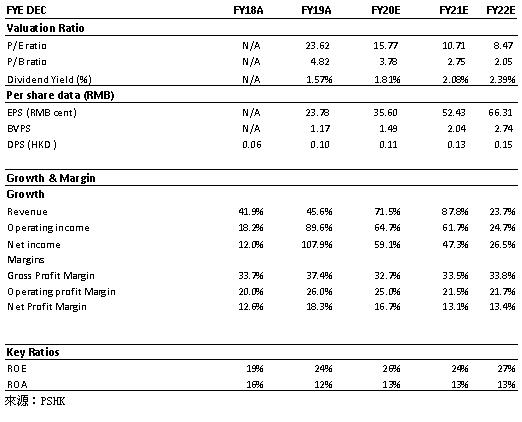

因收購連天美為公司提供進一步的增長動力,我們調整先前的預測,上調公司2020E年2021E年的每股盈利為35.60仙人民幣和52.43仙人民幣,考慮公司收購後對收入貢獻將在明年開始顯著,維持FY21E目標市盈率,上調十二個月目標價10.72港元對應2020E年和2021E年26.50/19.7x預期市盈率,維持買入評級。(現價截至10月7日)

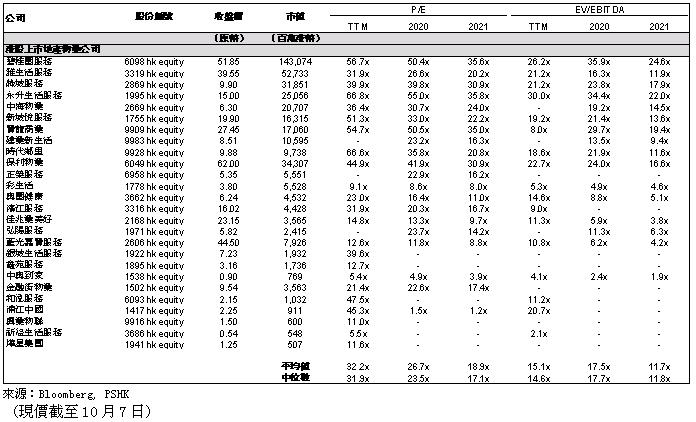

同業比較

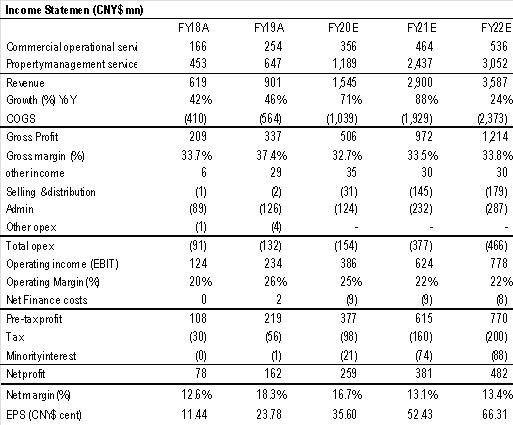

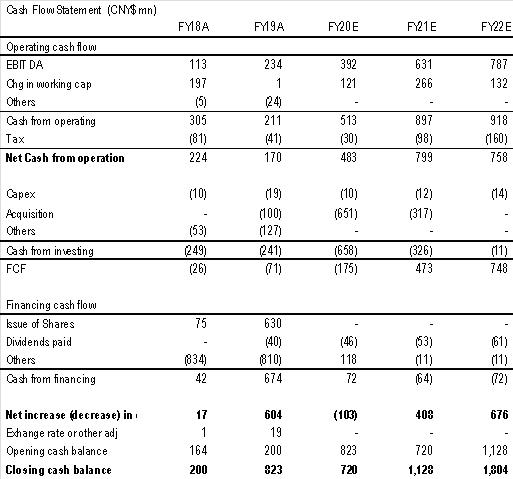

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。