作者

經理

金融經濟系畢業, 從事股票衍生工具投資工作已有十年, 善於技術分析及期權買賣策略.歡迎各位來電交流心得

電話:

36670666

電郵:

amanyuen@phillip.com.hk

中芯國際

中芯國際集成電路製造有限公司(「中芯國際」,港交所股份代號:981,美國場外市場交易代碼:SMICY),是世界領先的集成電路晶圓代工企業之一,也是中國內地技術最先進、配套最完善、規模最大、跨國經營的集成電路製造企業,提供0.35微米到14納米不同技術節點的晶圓代工與技術服務。

中芯國際總部位於上海,擁有全球化的製造和服務基地。在上海建有一座300mm晶圓廠和一座200mm晶圓廠,以及一座控股的300mm先進制程晶圓廠在建設中;在北京建有一座300mm晶圓廠和一座控股的300mm先進制程晶圓廠;在天津和深圳各建有一座200mm晶圓廠;在江陰有一座控股的300mm凸塊加工合資廠。

中芯國際還在美國、歐洲、日本和中國臺灣設立行銷辦事處、提供客戶服務,同時在中國香港設立了代表處。

業績分析:

2019年第四季銷售額為8.4億元,較第三季的8.16億元增加2.8%。銷售額增加主要由於晶圓付運量增加所致。

2019年第四季的銷售成本為6億4仟萬元,相比2019年第三季為6億4仟6佰60萬元,二零一九年第四季的銷售成本減少主要由於產品組合變動及生產計畫調整所致。

2019年第四季毛利為1億9仟9佰40萬元,較2019年第三季的1億6仟9佰80萬元增加17.4%。2019年第四季的毛利增加因產能利用率提高、產品組合變動及生產計畫調整的總體影響所致。

2019年第四季毛利率為23.8%,相比2019年第三季為20.8%。

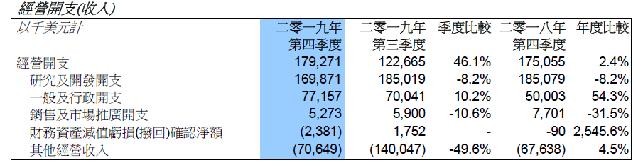

2019年第四季的經營開支由2019年第三季的1億2仟2佰70萬元季度增加46.1%至1億7仟9佰30萬元,主要原因請詳下文經營開支(收入)分析。

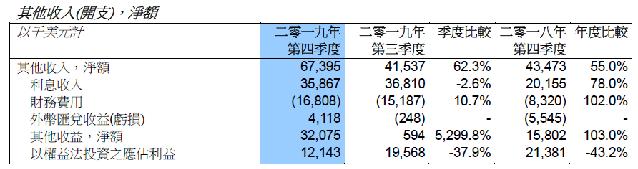

2019年第四季的其他收入(開支),淨額為收益6仟7佰40萬元,相比2019年第三季為收益4仟1佰50萬元,主要原因請詳下文其他收入(開支),淨額分析。

2019年市場對半導體的需求上升, 產品提價有所上漲, 帶動淨利潤增長。但是2020年新型冠狀病毒的影響,將為全球經濟帶來嚴重的後果,投資半導體行業必需了解其風險包括:半導體行業週期及市況有關風險、半導體行業的激烈競爭、中芯國際對於少數客戶的依賴、中芯國際客戶能否及時接受晶圓產品、能否及時引進新技術、中芯國際量產新產品的能力、半導體代工服務供求情況、行業產能過剩、設備、零件及原材料短缺、製造產能供給、終端市場的金融情況是否穩定、來自未決訴訟的命令或判決、半導體行業常見的智慧財產權訴訟、宏觀經濟狀況,及貨幣匯率波動。

短期建議

買入價:$11.20

目標價 : $13.50

止蝕價 : $10.80

註:本人袁鉅文為證監會持牌人士。截至本評論文章發表日止,本人及/或其有聯繫者並無持有全部提及之証券的所有相關財務權益。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。