作者

高級交易員

現任職輝立高級交易員,對投資股票經驗豐富。本人樂意為客戶提供投資分析及買賣策略。歡迎各位來電交流心得。

電話:

36533066

電郵:

anthonyhui@phillip.com.hk

青島啤酒股份有限公司 (00168.HK)

業務概要: 集團經營範圍是啤酒製造、銷售以及與之相關的業務。目前集團在國內擁有56家啤酒生產企業,分布於全國18個省市地區,規模和市場份額居國內啤酒行業領先地位。其生產的青島啤酒營銷世界70餘個國家和地區。

基本資料 :

現價: $50.35

市值: 329.83億

市盈率: 42倍

周息率: 1.085%

52週高/低: $55 /$30

10天/50天/250天平均價 : $49.495/ $48.24/ $43.773

業務回顧:

截至2019年9月30日止的第三季度業績,青島啤酒的收入增長5.31%至248.97億元人民幣。純利增長27.55%至22.98億元人民幣。收入增長由於產品銷量增加以及產品結構優化貢獻明顯。

評論:

第一,臨近年底,聖誕及春節將至,派對少不免以酒助興,相信可以刺激啤酒的銷量上升。

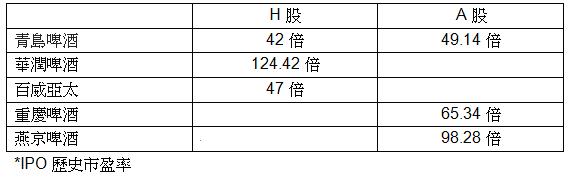

第二,行業中市盈率較低。

第三, AH股存在差價,撰寫本文章時,H股股價為$ 50.35,而A股股價為¥51.74,折合為港幣57.48(以1人民幣= 1.110864 港幣計算),兩者存在溢價12.4%。。

第四,拓展新市場, 青啤7月開始推出一種啤酒以外的飲料--海藻蘇打水, 最近出現在了新加坡各大商場、超市的貨架之上。憑藉著“抗氧化、強免疫”的功效,這款由青島啤酒出品的海藻蘇打水早已在中國市場中掀起一波“海藻”熱潮,此次在新加坡甫一登陸,便吸引了無數本地消費者的關注。。

第五,關廠進程持續,有望釋放費用率空間。各企業減員增效措施正在落實。青啤提出5年關閉10家工廠規劃,於今年完成2家工廠優化。

第六,原材料成本壓力有所緩解。啤麥價格近期有所回落,儘管存在反傾銷調查等不確定因素,但需求疲弱疊加主產區產量提升令增幅收窄明顯。瓦楞紙方面中長期國內需求端及出口壓力仍在,疊加行業未來幾年新增產能規劃,不具備大幅上漲條件。有利於青啤的毛利率。

第七,高端化趨勢進展順利。高端化早已成為啤酒行業內的共識,青島啤酒在開發“經典1903、全麥白啤、黑啤、皮爾森、青島啤酒IPA”等高端品類的同時,不斷推出魔獸罐、深夜食堂罐、戰狼罐、12星座鋁瓶等定制產品,還在國內一線城市的地標開設了Tsingtao 1903社區客廳以鞏固差異化優勢。業績是最好的證明,青島啤酒2019年中期業績的出爐,給市場不小的驚喜。作為行業龍頭,青島啤酒深耕中高端啤酒市場,實現了銷量、銷售收入、淨利潤持續增長,品牌價值持續攀升。而三季報顯示主要企業噸價維持中單位數增幅,中高檔產品銷量增長顯著高於企業其他產品。

買賣策略

買入價: $48.25 (黃金比率 0.5預料有支持)

目標價: $55

止蝕價: $43.42

資料來源: 披露易,2019年第三季度報告,新浪財經

註:本人許偉龍為證監會持牌人士。截至本評論文章發表日止,本人及/或其有聯繫者並無持有全部提及之証券的所有相關財務權益。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。