中手游 (302 HK)- 领先的IP游戏营运及发行商

| 投资建议 | 买入 |

| 建议时股价 | $3.490 |

| 目标价 | $4.450 |

投资概要

中手游为领先的IP游戏营运商及发行商

公司主要聚焦於与着名文化产品及艺术作品有关的IP(例如来自受欢迎的动画、小说和电影的主角或人物),该等IP具有庞大的粉丝群体、市场认受性和商业价值。根据招股书,截至2019年6月30日,公司於所有中国独立手游发行商中拥有最大的IP储备,并可运用该储备於IP游戏开发。通过与第三方游戏开发商合作及透过自身的内部开发团队,公司开发以该等IP为基础的手游,然後通过广阔的发行网络发行该等游戏。

中手游在所有中国独立手游发行商中拥有最大规模的IP储备

手游公司的未来盈利能力往往取决於该公司拥有的IP数量及质量。中手游拥有巨大的IP储备(在所有中国游戏发行商中拥有第二大的IP储备,仅次於行业龙头腾讯),其中绝大部分为日本流行及经典动画(如火影忍者、航海王等),该类IP深受年轻一代的喜爱。此外,中手游已与不少世界知名的IP版权商(如SNK、东映动画等)建立合作关系,预计公司的IP储备及地位将会日渐壮大。

公司致力於发展海外游戏业务

公司2018年及2019年的海外游戏收入分别为1,054万人民币及1,334万人民币,涨幅为26.6%。公司预计2020年将在海外地区推出多款游戏巨作,包括「真 · 三国无双:霸」等着名IP游戏。「真 · 三国无双:霸」备受市场玩家期待,曾在2019年12月底连续三天位居TapTap预约榜第一并且获得安卓9.0、iOS9.7评分的优越成绩。基於以上原因,我们相信公司2020年的海外收入及占比将大大提升。此外,由於公司致力於发展海外游戏业务,可帮助其减少及摆脱中国市场游戏审批愈趋严格的风险。

建立自研团队,致力於提高游戏自研能力

公司於2018年分别收购了文脉互动及北京软星两家公司,使公司具备了内部研发游戏的能力。公司的游戏开发收益从2018年的1.78亿人民币上涨至2019年的4.21亿人民币,涨幅为137%。该涨幅主要由於2018年低推出的内部研发游戏「传奇世界之雷霆霸业」以及2019年中推出的内部研发游戏「热血战歌之创世」的优越表现。预计公司将於2020年共推出9款内部研发游戏,其中包括备受玩家期待的「雷霆霸业2」。我们相信通过不断提升内部研发能力,公司将有望提高其利润率并且可在未来获取更多优质IP。

IP游戏在手游行业中所具备的优势

IP游戏其中一大优势是IP本身具备的粉丝群衆能轻易转化成游戏的玩家,因此游戏的推销及宣传成本较非IP游戏低。其次,这群由IP粉丝转化为玩家的群体通常具较高的忠诚度及黏性,故此IP游戏的平均生命周期较非IP游戏长。基於以上原因,对比非IP游戏公司,IP游戏公司拥有营收较爲稳定及变现能力较强的特质。

估值

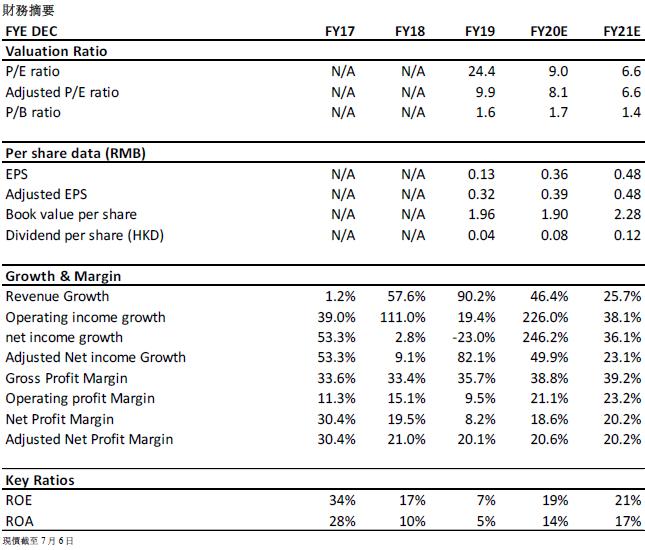

公司具有巨大的增长潜力。我们给予公司2020/2021年10.4/8.6倍的目标市盈率,预计公司2020/2021年的经调整每股盈利为0.39/0.48人民币(0.43/0.52港元),目标价为HKD4.45,首次覆盖给予“买入”评级。(汇率:1.09港元/人民币)(现价截至7月6日) 风险包括:

1)未必能成功获得IP授权及游戏代理权2)无法在内部游戏开发上取得成功3)无法取得或维持所有适用的许可证和批文4)与游戏开发商及发行渠道的关系终止或转差可能导致玩家流失及收益损失5)游戏收益逊预期

行业概况及预测

手游市场为网络游戏市场中最有发展潜力的细分市场

自2015年起,按总流水账额计,中国已成为世界最大的网络游戏市场。根据弗若斯特沙利文,中国网络游戏市场蓬勃发展的重要原因之一为娱乐需求加强。中国网络游戏市场的规模於2019年达致人民币2,570亿元,预计将於2024年达致人民币3,980亿元,复合年增长率为9.1%。随着硬件及互联网技术的进步,网络游戏的图像、内容及响应速度正不断升级,网络游戏的发展更符合玩家喜好。手游市场作爲中国网络游戏市场的主要细分行业,增长高於其他游戏细分行业如客户端游戏及网页游戏等。中国手游市场由2016年的人民币980亿元扩大至2019年的人民币1,820亿元,预期於2024年达致人民币3,160亿元,复合年增长率为11.7%。我们相信随着围绕手机游戏展开的直播、电子竞技的发展及手机人口占有比的逐渐上升,未来手游市场极有可能慢慢取代其他网络游戏细分行业。

相比於其他娱乐形式,中国居民在游戏上的花费较多,而且游戏花费占总娱乐消费占比有着上升的趋势。根据易观智库数据,2016年中国游戏消费占总娱乐支出的38.2%,2017年增加至39.1%,2018年进一步增加至39.4%。中国手游发行市场规模於2016年为人民币388亿元,於2017年及2018年分别增至人民币473亿元及人民币508亿元,并预期将於2021年达致人民币628亿元,复合年增长率为10.1%。中国手游市场的发展吸引了越来越多的手游开发商。Apple App Store及安卓系统应用市场等发行渠道已成为手游的主要发行渠道。

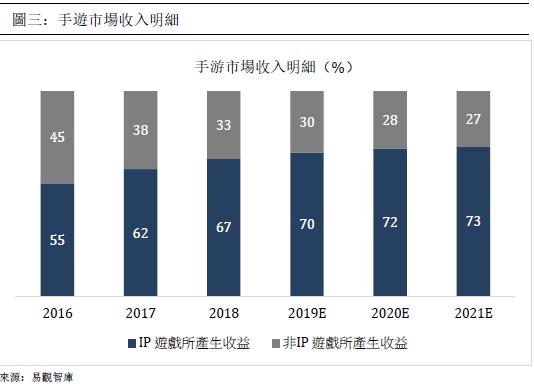

在手游行业中,IP游戏所产生的收益占比逐渐上升

根据易观智库,以所产生的收益计,於2018年,基於IP开发的游戏分别占Apple App Store 50大免费及畅销游戏的71.0%及61.0%。於2018年,IP手游产生收益人民币972亿元,预期将於2021年增至人民币1,679亿元,复合年增长率为20.0%。随着玩家对游戏品质要求日增,IP版权方将会偏向於选择与行内较爲知名及营运能力较强的游戏开发商或发行商合作,因此我们相信中手游,作爲拥有最大IP储备的中国独立手游发行商,可凭藉其行内的知名度及龙头地位,在未来获取更多IP,进一步拓展业务及行业地位。

公司概况及竞争优势

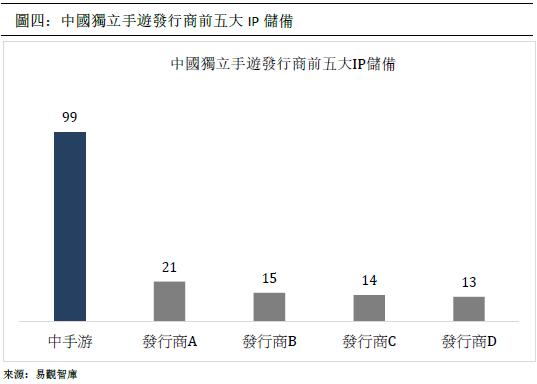

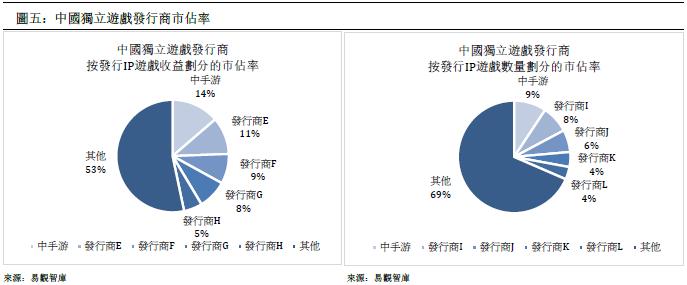

中手游在所有中国独立手游发行商中拥有最大规模的IP储备。

根据易观智库,截止於2019年6月30日,中手游在所有中国游戏发行商中拥有第二大的IP储备,共拥有99款IP,仅次於行业龙头腾讯,而在中国所有独立手游发行商中,此数目名列第一。截至2019年12月31日,公司共拥有31项获授权IP及68项自有IP,其中部分为日本流行及经典动画(如火影忍者、航海王等),该类IP深受年轻一代的喜爱。此外,中手游已与不少世界知名的IP版权商(如SNK、东映动画等)建立合作关系,预计公司的IP储备及地位将会日渐壮大。

根据易观智库,於2015年1月1日至2019年6月30日期间,在所有中国独立手游发行商中,按发行IP游戏所产生的累计收益及发行IP游戏总数,中手游均名列榜首。

中手游拥有一个多元化及商业上成功的丰富手游组合

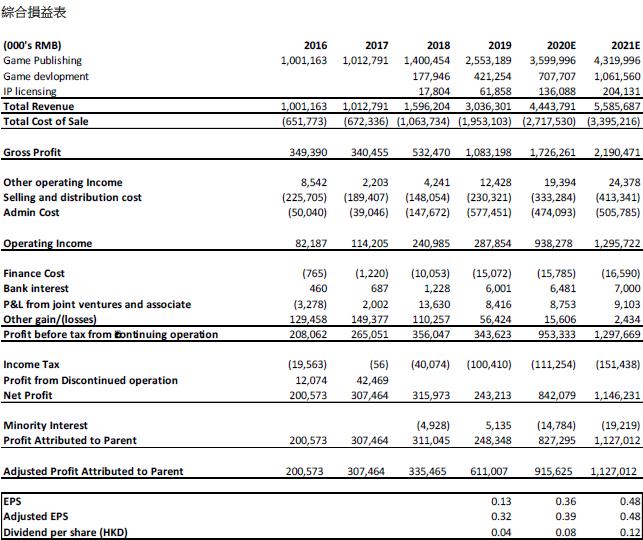

自公司营业至2019年底,公司共推出107款手游并运营73款游戏。依赖着公司强大的IP储备,公司预计将於2020年推出共38款新游戏,包括备受市场关注的《轩辕剑:剑之源》(已於2020年4月底上綫)、《新射雕群侠传:铁血丹心》、《雷霆霸业2》、《全明星激斗》、《航海王热血航线》、《仙剑奇侠传七》等IP大作。《轩辕剑:剑之源》凭藉着其系列於行内的极高知名度及影响力,游戏上线8小时就登上APP STORE 免费榜第二名。上线後首月更录得约1亿元人民币流水的优越成绩。

IP游戏在手游行业中所具备的优势

IP游戏其中一大优势是IP本身具备的粉丝群衆能轻易转化成游戏的玩家,因此游戏的推销及宣传成本较非IP游戏低。其次,这群由IP粉丝转化为玩家的群体通常具较高的忠诚度及黏性,故此IP游戏的平均生命周期较非IP游戏长。根据易观智库,手游的平均生命周期为6-12个月,而公司的IP游戏生命周期则为1-4年。基於以上原因,对比非IP游戏公司,IP游戏公司拥有营收较爲稳定及变现能力较强的特质。

建立自研团队,致力於提高游戏自研能力

公司於2018年分别收购了文脉互动(收购其100%股权)及北京软星(收购其51%股权)两家公司,使公司具备了内部研发游戏的能力。公司的游戏开发收益从2018年的1.78亿人民币上涨至2019年的4.21亿人民币,涨幅为137%。该涨幅主要由於2018年底推出的内部研发游戏「传奇世界之雷霆霸业」以及2019年中推出的内部研发游戏「热血战歌之创世」的优越表现。「传奇世界之雷霆霸业」的单月最高流水账额超过人民币2亿元,平均每月活跃用户近130万人。预计公司将於2020年共推出9款内部研发游戏,其中包括备受玩家期待的「雷霆霸业2」。此外,公司於今年5月20日入股国内一家头部游戏研发公司,乐府互娱,并同时聘请业内金牌游戏制作人,乐府互娱的创始人程良奇先生加入作为其首席产品顾问。我们相信通过不断提升内部研发能力,公司将有望提高其利润率并且可在未来获取更多优质IP。

公司过往能为游戏获得线上游戏预批

在发行游戏前获得政府发行管理部门及国家新闻出版署的预批对於游戏发行商尤其重要,若未能成功获得预批,发行商或会被强制停业及遭到罚款。公司於2019年以及2020年第一季度分别就旗下23款及5款游戏获得预批,远超中国手游行业龙头腾讯及网易(於同期分别获得19款游戏预批),爲公司未来业务发展奠定基础。

公司致力於发展海外游戏业务

公司2018年及2019年的海外游戏收入分别为1,054万人民币及1,334万人民币,涨幅为26.6%。公司预计2020年将在海外地区推出多款游戏巨作,包括「真 · 三国无双:霸」等着名IP游戏。「真 · 三国无双:霸」备受市场玩家期待,曾在2019年12月底连续三天位居TapTap预约榜第一并且获得安卓9.0、iOS9.7的优越评分。除此之外,公司管理层表示公司已经内部建立了一支专注研发海外游戏的团队。目前公司的海外业务收入仅占其总收入的1%。基於以上所提及原因,我们相信公司2020年的海外收入及占比将会有巨大的提升 。此外,由於公司致力於发展海外游戏业务,可帮助其减少及摆脱中国市场游戏审批愈趋严格的风险。

公司拥有庞大的发行网络

公司透过多年的手游市场营运经验,累积了庞大的发行网络资源。公司目前的发行网络已覆盖了市场上所有主要的发行渠道,包括国内外应用市场及第三方公开平台、手机制造商营运的应用市场及社交网络平台。此外,公司於2018年9月成功收购其本身的发行平台胜利俱乐部,就胜利俱乐部发行的游戏而言,公司可直接从付款渠道收取总流水账额,从而提升公司的利润率。公司亦与多个网络巨头如腾讯及字节跳动订立了部分游戏的独家代理,此举将有助公司接触到更广泛及更多样化的用户群。公司管理层曾多次表明未来将持续与腾讯、字节跳动等网络巨头合作,而快手(腾讯系的一家网络公司)作爲公司去年上市的基石投资人,亦已向公司表达了战略合作的意向。

公司未来有望成爲字节跳动的主要合作夥伴并从中迅速增长

自2018年起,字节跳动就开始布局其游戏领域,虽然字节跳动资源雄厚,但由於其进入游戏领域的时间对比於其他网络巨头(如腾讯,网易等)稍微较晚,因此市场上绝大部分有影响力的IP资源已被其他龙头锁定。我们认爲若字节跳动打算布局其游戏业务,将无可避免要与腾讯及网易等龙头公司正面交锋,故此字节跳动与该类龙头公司合作的机会不高,而字节跳动也只能从非头部游戏企业中寻找合作机会,并且会开出非常优越的条件以吸引合作夥伴。目前字节跳动最缺乏的是IP方面的资源,而中手游恰好拥有巨大且影响力较高的IP储备,再加上中手游与字节跳动过往的合作均获得优异的成绩,因此我们预计中手游在未来将有望成爲字节跳动的首选合作夥伴,而中手游可望能依靠着字节跳动所提供的资源及流量迅速增长。

中国政府最近针对防止儿童沉迷游戏的政策对公司影响不大

中国政府此前已表示为了遏制未成年人沉迷网络游戏及过度消费,将全力推行游戏实名认证以识别玩家真实年龄并且将严格控制未成年人士游戏时间。 未成年人被禁止在晚上10点後及早上8点前上线游戏,平日最多只能上线90分钟,假日与假期游戏时间虽有放宽,但仍不能超过3小时。我们认爲此政策对公司收入端以及营运方面并无太大影响,因爲公司的付费玩家均为19-38岁的成年人士。公司亦表示将配合国家政策,在旗下游戏设立未成年玩家的防沉迷系统。

公司近年积极的产业链投资

公司合共战略投资20家行内具有名气的游戏开发商(17家直投及3家可转债投资),从而为其持续供应优质的游戏(如将於年底发行的《全明星激斗》及《航海王之热血航线》等IP巨作)。此外公司也透过国宏嘉信资本进行IP版权方及IP培育平台的战略投资,此举有助公司与IP版权方保持良好关系及在未来获取更多优质IP。公司目前共持有国宏嘉信资本25.7%的有限合夥权益。

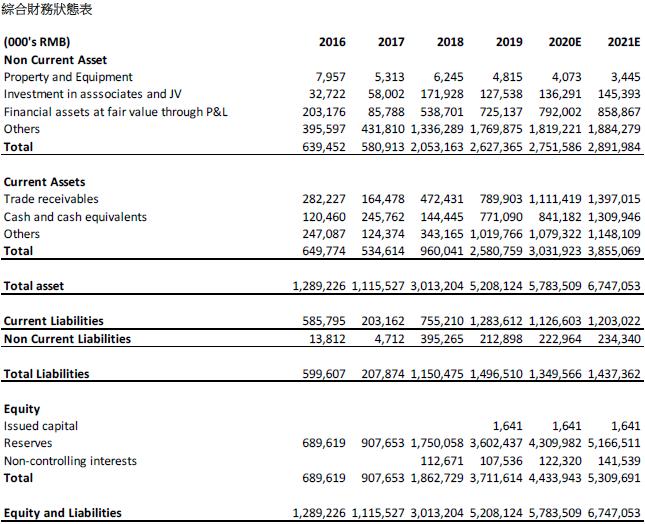

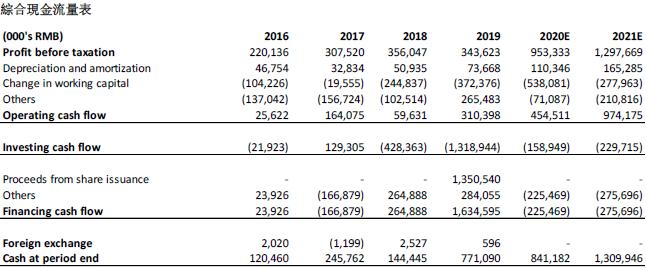

财务分析及预测

营业指标

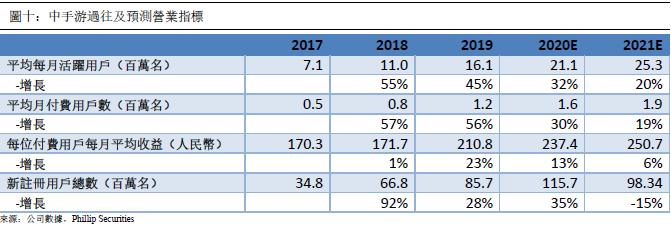

我们相信公司2020年以及2021年的营业指标将均获得增长。首先我们认为受到新冠肺炎以及中国居家防疫政策所影响,中国居民在2020年上半年对游戏的需求大大提升。App Annie 数据显示,自疫情以来的三个月,手游下载量出现持续增长。与 2019 年第四季相比,2020 年 3 月的周均游戏下载量增长了 30%,超过了 10 亿次。 因此我们预测公司2020年的新增用户数量将会获得大幅上涨,预计新增数量将高达1.16亿名新用户,按年增长35%,而2021年的新增用户数量将会恢复到疫情前的正常水平,预计约为9,800万名新用户。

其次,我们相信公司未来两年的平均每月活跃用户及平均月付费用户数将会有所提升。主要原因为公司计画於2020年一共推出38款新游戏,其中包括多款大作如《轩辕剑:剑之源》、《雷霆霸业2》、《仙剑奇侠传7》及《斗罗大陆》等经典IP巨作。该类经典IP游戏均自带庞大及忠诚度较高的粉丝群体,将有望在未来两年大幅提升公司的平均每月活跃用户以及平均月付费用户数。此外,公司2020年将继续与腾讯及字节跳动等网路巨头合作,计画共同推出4款新游戏,包括「航海王热血航綫」和「全明星激斗」等IP游戏大作,我们也预计公司未来将有望成爲字节跳动的主要合作夥伴。根据过往数据,与该类网络巨头共同推出的游戏均拥有较高的平均每月活跃用户。基於以上原因,我们预测公司2020年及2021年的平均每月活跃用户分别为2,112万名以及2,534万名,按年增长32%及20%。而平均月付费用户数则为156万名及186万名。

最後,随着中国游戏消费占总娱乐消费的占比及IP游戏收入占总游戏收入的占比逐渐上升,再加上2020年年初的新冠肺炎疫情所影响,我们相信公司2020年的每位付费用户每月平均收益(ARPPU)将会有较大的增长,随後2021年的ARPPU增长将会回复到较低的正常水平。预计2020年及2021年的ARPPU将分别达到237元人民币及251元人民币,按年增长13%及6%。

收入增长

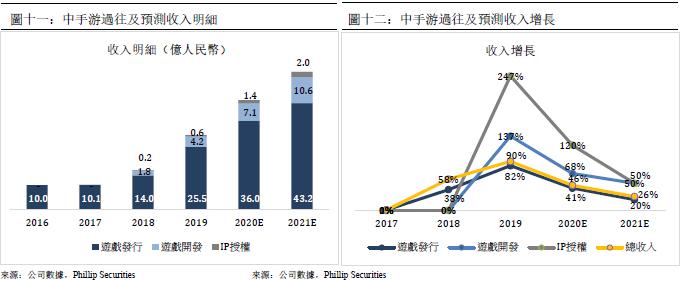

公司的收入由2016年的10.0亿人民币增长至2019年的30.4亿元人民币,年复合增长率为45%。我们预测公司2020年以及2021年的总收入分别爲44.4及55.9亿元人民币,2019年至2021年年复合增长率为36%。我们相信此收入增长主要由於未来公司每位付费用户每月平均收益以及月均付费用户数的上升所造成。我们预计公司游戏发行的收入在2020年及2021年分别爲36.0亿及43.2亿人民币,2019-2021年的年复合增长率为30%。虽然来自於游戏发行的收入在未来两年仍会占总收入的大部分,但我们相信公司内部研发游戏所带来的收入将会成爲公司未来收入增长的一大动力。公司自2018年收购了文脉互动及北京软星後,便具备了内部开发游戏的能力,游戏开发的收入由2018年的1.78亿人民币增长至2019年的4.2亿人民币,按年增长137%,预计游戏开发带来的收入能在2020年及2021年分别达到7.1亿及10.6亿人民币。此外,我们相信向第三方授权自有知识产权的收入在未来虽有巨大增长,但仍然只占总收入的一小部分,预计该笔收入在2020年及2021年分别爲1.4亿及2.0亿人民币。

毛利及毛利率

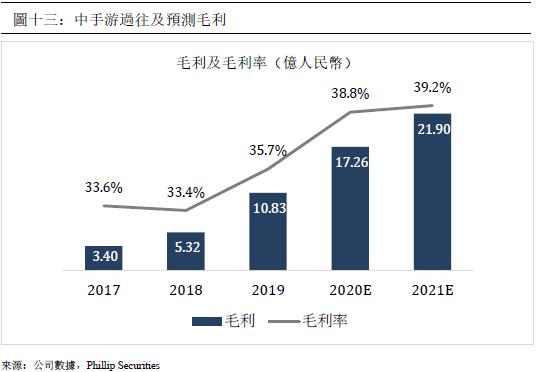

公司过往几年的毛利率相对稳定并有上涨的趋势,公司2017年、2018年以及2019年的毛利率分别爲33.6%、33.4、以及35.7%。公司2019年的毛利率提升主要因爲公司於2018年成功收购其本身的发行平台胜利俱乐部。就胜利俱乐部发行的游戏而言,公司可直接从付款渠道收取总流水账额,提升毛利率。此外,公司从2019年起致力内部开发游戏,而内部研发游戏的毛利率相对较高,从而带动2019年整体毛利率上升。我们相信随着公司游戏开发的收益占比逐渐提升,公司未来的毛利率也有望上升。预计公司2020年及2021年的毛利分别为17.3亿人民币及21.9亿人民币,按年增长59.3%以及26.9%,对应毛利率分别为38.8%及39.2%。

期间费用及营业利润

销售费用里占比最大的营销开支於过往两年占总收入的比率有着明显的下降趋势,主要原因为公司自2018年开始更改了其营销策略,专注於成本效益较高的定向广告以吸引更多相关用户流量,我们预计公司在未来的两年能维持该趋势。此外,公司未来两年将更积极与腾讯及字节跳动等网络巨头共同发行游戏,而这类合作模式的一切销售费用将由对方承担。因此我们预测公司2020年及2021年的销售费用率将有所下降,分别爲7.5% 及7.4%。另一方面,我们认为公司未来两年的股权激励开支将会下降,故此有望减少公司未来两年的整体行政费用率。我们预计公司2020年及2021年的行政费用率分别为10.7%及9.1%。

基於以上原因,我们认为公司未来的营业利润率将会提升。我们预测公司2020年及2021年的营业收入为9.38亿人民币及12.96亿人民币,对应营业利润率为21.1%及23.2%。

经调整归母净利润及经调整每股盈利

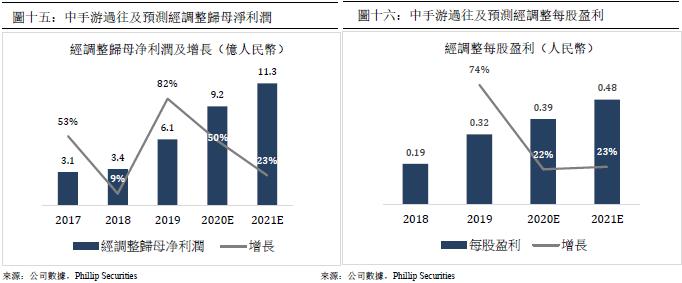

我们相信相对於归母净利润,经调整归母净利润更能够反映公司的业绩及表现, 因爲归母净利润是经扣除以权益结算以股份为基础开支及上市开支等一次性非营运开支,而经调整归母净利润则剔除掉该类开支。公司的经调整归母净利润由2016 年的2.0 亿人民币增长至2019 年的6.1 亿元人民币,年复合增长率为45%。我们预测公司2020 年以及2021 年的经调整归母净利润分别爲9.2 及11.3 亿元人民币,对应经调整每股盈利为0.39 元人民币及0.48 元人民币。

估值

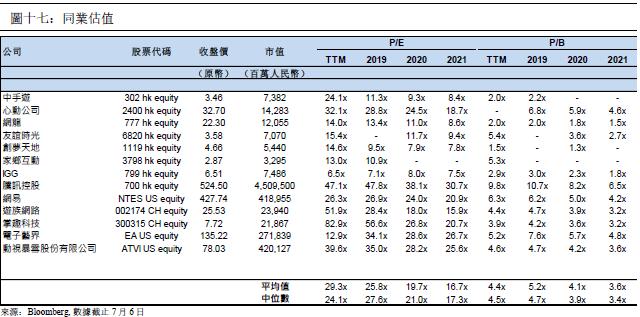

我们的模型显示目标价为HKD4.45

公司具有巨大的增长潜力。我们给予公司2020/2021 年10.4/8.6 倍的目标市盈率, 预期公司2020/2021 年的经调整每股盈利为0.39/0.48 人民币(0.43/0.52 港元), 目标价为HKD4.45,首次覆盖给予“买入”评级。(汇率:1.09 港元/人民币) (现价截至7 月6 日)

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。