安踏体育 (2020.HK) - 上半年业绩表现亮眼 管理层维持全年流水指引

| 投资建议 | 增持 |

| 建议时股价 | $148.700 |

| 目标价 | $178.890 |

投资概要

1H21收入录得人民币228.1亿元,同比增加55.5%,归母净利润人民币38.4亿元,同比增加131.6%,不包括分占合营公司净亏损的净利润为人民币41.9亿元,同比增加76.1%。整体业绩好过盈喜数据。公司毛利率上升,同比大幅上升6.4 ppts至63.2%,高於我们预期(预期:61%),主要由於主品牌DTC转型,以及各品牌的零售折扣回复至较佳水平。

公司上半年收入录得人民币228.1亿元,同比增加55.5%。以品牌细分来看,安踏主品牌收入为人民币105.8亿,同比增加56.1%,而FILA收入为人民币108.3亿,同比增加51.4%。而来自其他品牌的收入则为人民币14.1亿元,同比增加90.1%。从收入结构来看,来自安踏/FILA/其他品牌的收入占比, 分别为46.4%/47.5%/6.1%,同比变化为 +0.2/-1.3 /+1.1 ppts。1H毛利为人民币144.1亿元,同比增加72.8%,整体毛利率为63.2%,同比增加6.4ppts,与2019年相比增加7.2 ppts。主要由於安踏主品牌的DTC转型, 带动毛利率提升,另外,安踏主品牌和FILA品牌的零售折扣率, 在上半年处於较佳水平, 带动品牌毛利率提升。从品牌分类来看,安踏/FILA/其他品牌毛利率均有改善,分别增加11.2/1.8/5.9 ppts至52.8%/72.3%/70.4%。

公司完成DTC 转型计划,营运表现胜管理层预期

公司在三月份完成去年公布的DTC转型计划,时间较原先预期为早。公司首次将安踏收入按业务模式划分披露,来自DTC/电子商贸/批发的收入, 分别为人民币37.0/36.1/32.7亿元,分别占比35.0%/34.1%/30.9%。来自DTC业务的收入, 占线下流水约40%,若将DTC收入37亿元换算为批发收入,约为人民币20亿元。若不考虑DTC转型对收入确认改变的影响,安踏主品牌收入同比增长约30%。部分DTC门店的月店效超过人民币30万,高於批发店平均月效的26万。安踏主品牌经营利润率为23.1%,较去年同期减少4.3 ppts。主要由於直营占比提升,对整体经营利润率造成负面影响,DTC业务经营利润率为中单位数,由於DTC模式公司承担额外的运营成本,包括租金和门店员工成本等,未来随着店效提升, 有望进一步改善, 管理层预期未来能达到高单位数水平。

零售环境转变,下半年预期表现增长放缓

国内疫情反覆,加上洪水影响,下半年经营环境有所改变,零售流水有所放缓,但管理层维持先前的全年流水增长指引。在上半年流水优秀表现的基础下,我们认为若下半年增长速度略为放缓,仍能够达到管理层的指引。下半年预期净利润率面对较大压力,主要影响因素为1) 下半年的折扣率未能维持上半年的水平;2)安踏奥运广告的投入, 主要在下半年的销售费用中反映;3) 安踏主品牌的人工成本和租金成本上升。

估值与投资建议

公司上半年业绩表现亮眼,但随着下半年零售环境的转变,预期对公司下半年的盈利能力有所影响,加上公司在公布DTC业务数据後,盈利能力较我们先前预期为低,我们调整公司未来的毛利率和费用率,以反映公司DTC转型的影响。下调公司2021/2022/2023年的每股盈利至2.97/3.80/4.82元(先前为:3.03/4.15/5.16元人民币)。将公司目标巿盈率移至40x FY22,调整公司目标价至178.89元(先前:178.24港元)对应2021/2022/2023年51.24/40.00/31.554倍预期巿盈率,维持增持评级。

(现价截至9月20日)

风险

1)国内疫情反复

2)DTC盈利能力改善未如理想

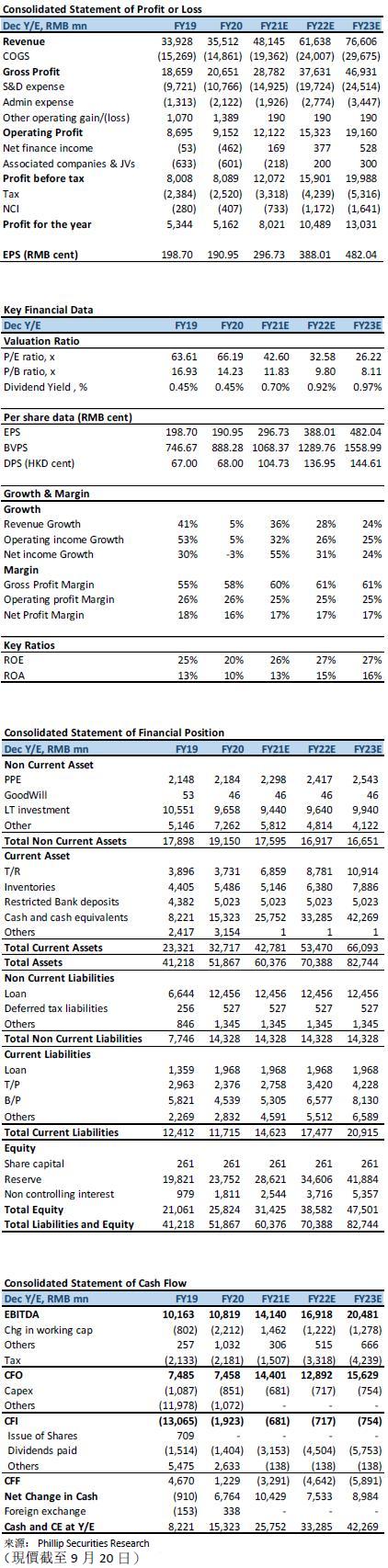

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。