澳优 (1717.HK) - 自有品牌羊奶粉高端市场高速增长 开拓营养品业务

| 投资建议 | 买入 |

| 建议时股价 | $12.580 |

| 目标价 | $15.700 |

投资概要

澳优近期发布盈喜,预计今年上半年收入按年增21.9%,主要受到自有品牌Kabrita羊奶粉增幅45.3%拉动,该业务占收入比例也按年由35.2%增至44.9%,而自有品牌牛奶粉也增20.7%,经调整後纯利按年大幅增63.8%。2018年澳优在中国婴幼儿配方奶粉市场排名第九,市占率为3.9%,而在进口羊奶粉市场则排名第一,市占率达62.5%。该公司期望能够在未来三至五年,在整体市场排名能够跻身前五大。

根据弗若斯特沙利文报告,中国婴幼儿配方奶粉市场的零售价值,在2014年至2018年的年复合增长率为11.2%,预计至2023年的复合增长率将放缓至6.9%,主要由於出生率下降,但当中高端部分由超高端及高端婴幼儿奶粉配方组成,则有望继续成为整个行业的增长动力。而这主要得益於加速城市化、可支配收入增加、受教育程度越来越高、注重健康的消费者及对高品质婴幼儿的需求不断增长。

与此同时,随着中国消费者对於羊奶的认知逐步提升,我们看好澳优中长期的发展,预计澳优旗下自有品牌中的羊奶粉将继续保持高速增长,特别是较高端产品,相较牛奶粉则将保持稳定单位数字增长。

中国高端婴幼儿奶粉配方市场的零售价值,在2014至2018年的年复合增长率为27.3%,占整体市场比例由22%增长至37.9%,预计至2023年复合增长率将为16.6%,占整体市场比例将高达58.3%。当中超高端细分市场在2014年至2018年的年复合增长率为39.5%,占整体市场比例由6.8%增长至16.9%,预计至2023年将增至26.4%,年复合增长率为16.9%。

澳优并持续研发创新推出新产品,针对老年人的羊奶粉预计将於2020年推出,而有机婴幼儿羊奶粉则仍等待注册,期望也於2020年推出。牛奶粉方面,其刚在今年3月拿到婴儿牛奶粉「萃护」注册,6月开始有相关的新品活动。目前在新西兰厂房仍有3个品牌在等待注册。

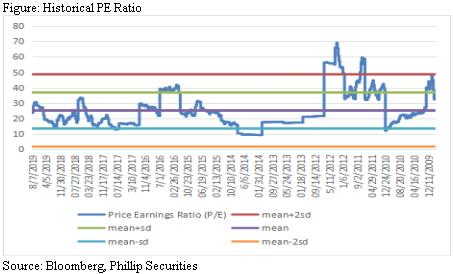

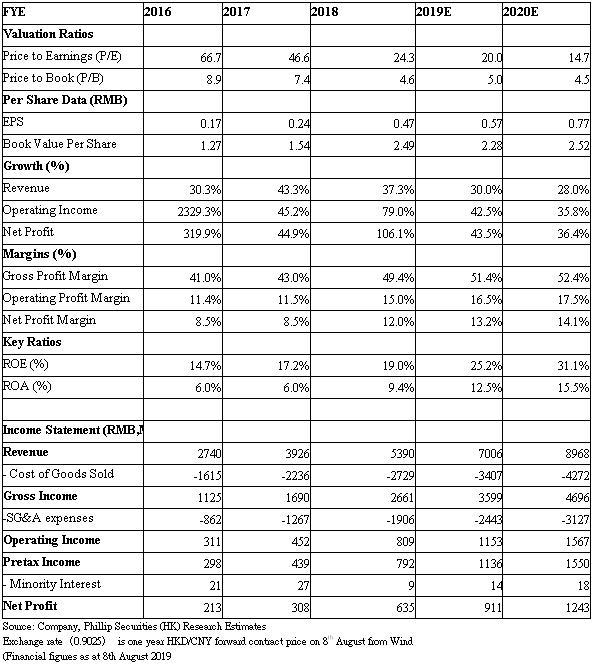

该公司今年上半年毛利率按年大幅改善5.7个百分点至52.1%。我们预计,今年整体毛利率按年仍将有所提升,主要由於产品结构的变化,当中自有品牌中毛利率高达60%的超高端产品保持较快增长。去年分销费用上升由於费用较高的自有品牌业务占比上升,以及运输费用中空运费用的上升,以满足市场缺货的需求。目前运输费用已有所回落,主要由於去年第四季起铁路运输使用的提升。我们给予买入评级,目标市盈率25倍,目标价15.7元。(现价截至2019年8月8日)

公司概况

一家在全球拥有从奶源收集、产品研发、生产到市场终端销售的全产业链条,并在中国、北美、欧洲、俄罗斯、澳洲、中东等地拥有销售服务网络的国际高端乳品及营养食品企业。公司於2003年9月在湖南长沙成立,并於2009年10月在香港联合交易所上市,是中国首家在港上市的婴幼儿配方奶粉企业。

2011年,澳优收购了荷兰百年乳企海普诺凯集团;2014年,澳优在荷兰启动投资兴建Pluto 工厂和Hector 工厂;2016年收购澳洲营养品公司Nutrition Care、与新西兰乳品公司Westland合资新建PNL工厂;2017年收购澳洲ADP、Ozfarm;2018年10月,澳优引进中信农业基金成为公司单一最大股东。

截至目前,澳优在全球共有十个工厂,中国两个、荷兰五个、澳大利亚两个、新西兰一个,已形成囊括婴幼儿配方奶粉、儿童奶粉、成人奶粉、液态奶、营养品的多元化布局。

大力开拓营养品业务

目前澳优自有品牌占总收入已处於高位,2018财全年及2019首财季均为82%,考虑到其他业务特别是营养品将保持较快增长,贴牌业务也保持稳定增长,我们预计该占比再度上升空间不大,但将会保持在80%以上。2018财年营养品收入增幅高达80.7%,占总收入比例为2.5%,该业务主攻儿童及成人的肠道健康产品。

澳优刚在7月初公布收购云养邦香港及广州各自余下40%的股权,其为营养品营销及销售平台。云养邦香港首期代价为5638万元人民币(下同),将按每股15.47港元发行及配发4118255股方式支付,其後代价上限为1.8亿元。云养邦广州代价为682万元,将以现金结清。管理层表示,未来会继续留意合适的收购机会,预计仍将主要为肠道健康营养品下游企业,奶粉产能方面目前已足够,产能利用率仅为50%,故暂未有收购需要。

行业资讯

根据弗若斯特沙利文报告,於2008年三聚氰胺事件发生之前,与国际品牌相比,中国婴幼儿配方奶粉的国内品牌占有相对较大的市场份额,事件发生後,消费者对国内婴幼儿配方奶粉的信心受到负面影响,导致国际品牌占据市场份额额较大。2018年国际品牌及国内品牌占市场零售价值的比例分别为53.4%及46.6%,相较2014年分别为55%及45%,国内品牌略有上升。

中国政府目前有利行业的政策,包括刚在今年5月发布的《国产婴幼儿配方乳粉提升行动方案》,以增加在中国出售的国产婴幼儿配方奶粉比例,目标是为行业维持60%的自给水平,并鼓励於生产婴幼儿配方奶粉时采用鲜奶,以加强原材料品质及安全监督,有助提升行业门栏。2016年6月颁布的《婴幼儿配方乳粉产品配方注册管理办法》,限制每个已注册婴幼儿配方制造商生产最多三个产品犀利,导致市场集中度提高,并有利於主要市场参与者在中国小城市及农村地区获得更大的影响力。

估值结论

我们给予买入评级,目标市盈率25倍,目标价15.7元。需要留意的风险包括,中国乳业政策变化,市场竞争恶化以及原材料价格大幅波动。(现价截至2019年8月8日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。