完美世界 (002624.SZ) - 手游业务增速理想

| 投资建议 | 买入 |

| 建议时股价 | $26.270 |

| 目标价 | $34.370 |

投资概要

完美世界是一家在国内从事影视创作及游戏开发营运的公司,并拥有强劲的游戏开发及影视制作能力,亦市场少数同时拥有游戏及影视业务。假设2019年目标市盈率23倍,得出目标价34.37元,较早前目标价上升0.3%。我们维持“买入”评级,潜在上涨空间为30.8%。(现价截至8月14日)

业绩更新

收入(撇除影院业务)同比增长12.44%,至36.56亿人民币。归属於上市公司股东的净利润10.2亿人民币,同比大增30.5%。归属於上市公司股东的扣除非经常性损益的净利润则为9.73亿人民币,同比大增至37.67%。经营现金流1.67亿人民币。毛利率亦由18H1的59.6%大幅上升至19H1的68.6%。

业务近况

游戏

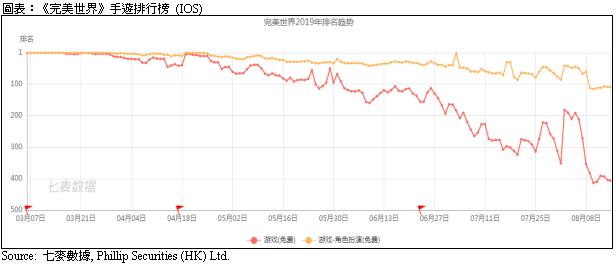

游戏收入为28.78亿人民币,同比上升8.06%。端游方面,《诛仙》、《完美世界国际版》、《DOTA2》及《CS:GO》表现平稳。另外,依托经典IP”诛仙”,集团亦正在开发端游大作《新诛仙世界》。 手游方面,收入大幅增长39.4%,主要由於3月份上线的《完美世界》手游,在刚推出时更占据IOS畅销榜首约20多天。此外,《神雕侠侣2》亦於今年7月底推出,上线後稳居IOS 畅销榜前列。集团仍在开发多类游戏,包括:《我的起源》、《梦间集天鹅座》及《新神魔大陆》等等,相信能为游戏业务提供增长。

影视

影视收入同比下跌22.4%,主要由於出售影院业务。电视剧方面,集团本年出品了的《小女花不弃》、《青春斗》及《趁我们还年轻》等作品。其中,《小女花不弃》打入浙江卫视周播剧场历史收视的TOP3;《趁我们还年轻》播出期间CSM55城收视率亦名列前茅。电影方面,集团亦会继续和美国环球影业在片单投资上保持战略合作。

估值

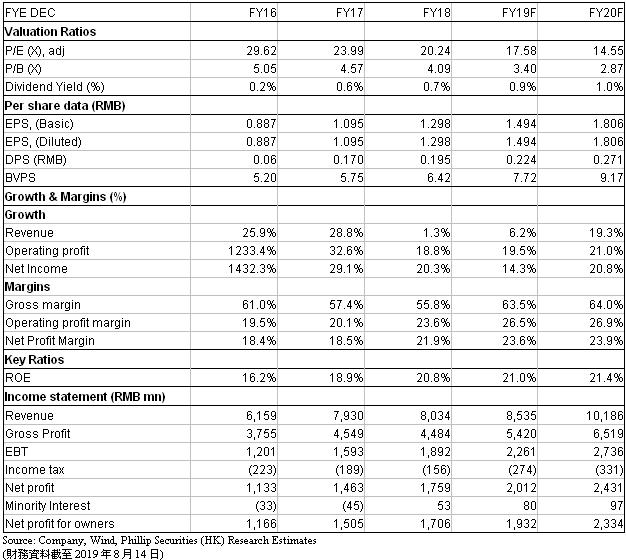

由於19H1的端游和主机游戏业务收入的增长比预期差,我们把2019年预测收入下调8.4%至6.4%。然而,集团的毛利率大幅改善,同时销售和管理成本均控制良好,因此我们只轻微下调净利润增长1.3%至14.3%。假设2019年目标市盈率23倍,得出目标价34.37元,较早前目标价上升0.3%,主要因为集团早前进行回购。我们维持“买入”评级,潜在上涨空间为30.8%。

风险提示

1. 手游增长低於预期

2. 巨头大举进入影视制作市场

3. 制作团队人才流失

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。