奥园健康 (3662 HK) - 大健康业务成型 多引擎同时驱动

| 投资建议 | 买入 |

| 建议时股价 | $6.210 |

| 目标价 | $10.720 |

投资概要

於二零二零年九月十八日,奥园健康宣布收购浙江连天美企业管理有限公司55%股权,连同公司有今年三月收购的5%股权,公司共持有目标公司的60%股权,现金代价上限为人民币6.91亿元,代价将分三期支付,公司已支付首两阶段共人民币3.74亿元,而第三阶段的剩余代价余额则於二零二一年三月三十一日或之前支付,余额将按连天美二零二零年的纯利计算,按巿盈率16.66x计算,估值合理。

收购完成医美板块的战略部署

公司透过收购完成其医美板块的战略部署,与其他业务形成协同效应。收购公司旗下在杭州设有两家私人医美医院,总营运面积为约30,000平方米,均获授予5A级管理标准并拥有标准医疗机构营运资质,员工人数为626人,包括73名医生、94名护士和7名其他放射及药剂执业人员。业务包括整形,微整形,皮肤科,牙科、植发、中医、私密及其他、生活美容等,以门槛层性较高的服务为主。

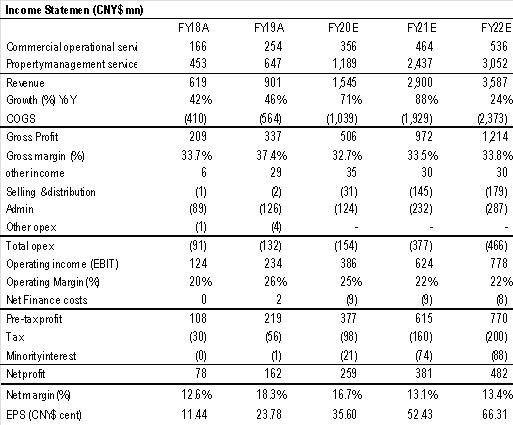

连天美过去两个财政年度的营业额平均约人民币4.7亿元,但公司过去两年度进行了合规性调整和拓展新医院,导致年度利润下降。预期随着标的公司整合工作完成,盈利能力将提升,在2020年上半年度录得人民币2.1亿营业额和净利人民币4,616万元,反映出标的公司在成本控制方面的能力和医美服务的需求韧性。公司拥有逾30万客户,当中老客户占比较大,显示客户黏性较高。预期收购标的能在明年贡献逾5,000的权益净利。

是次收购现金代价上限为6.91亿,即若收购标的於2020年度的纯利逾7,500万,则需付上限代价,我们预计该纯利目标可达成。从收购资金方面,公司重新分配从全球发售所得款项净额的拟定的用途,将原拟定用於其他用途的未动用资金重新分配到作收购补充商业运营服务及物业管理服务方面的服务,重新分配後用於收购健康医美服务供应商的未动用净额结余为人民币2.15亿元,在其余款项中,公司亦有考虑以并购贷融资,但会考虑到公司整体杠杆率而决定。

三大业务板块产生协同效应

奥园健康进一步收购连天美完成了其在医美板块的部署,在未来透过奥园健康的社区作为接口,一方面拥有庞大的业主群作潜在客户,另一方面丰富的线下广告资源及商业消费场景,有助连天美减少渠道销售成本,引入客流。同时奥园健康的物业及商业服务覆盖大湾区、环北京、华中和华东等主要地区,有助连天美进一步扩大影响力范围。我们认为收购令公司在传统物管服务外,开拓新的蓝海,把社区流量进一步透过社区增值服务为公司提供持续的收入增长。

估值与投资建议

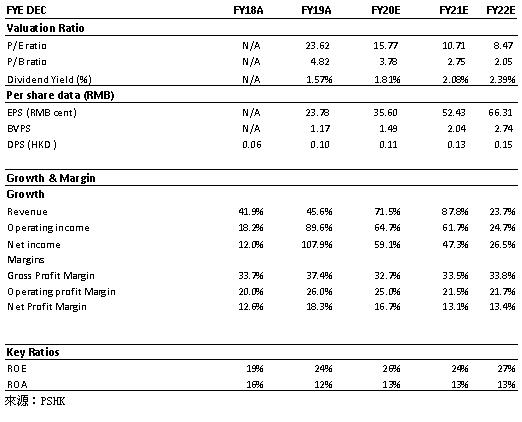

因收购连天美为公司提供进一步的增长动力,我们调整先前的预测,上调公司2020E年2021E年的每股盈利为35.60仙人民币和52.43仙人民币,考虑公司收购後对收入贡献将在明年开始显着,维持FY21E目标市盈率,上调十二个月目标价10.72港元对应2020E年和2021E年26.50/19.7x预期市盈率,维持买入评级。(现价截至10月7日)

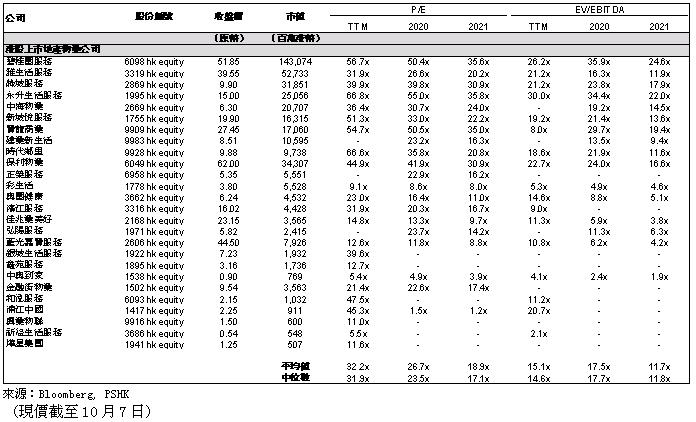

同业比较

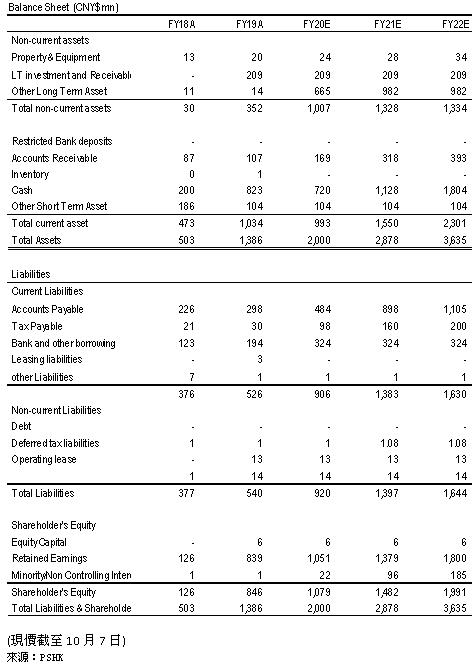

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。